5星保險大獎

5星保險大獎

false

文章主題

專欄作者

輸入關鍵字

文章主題

專欄作者

輸入關鍵字

【終身危疾保險比較】若相同保費,賠償額相差超過5成?﹗邊份危疾CP值夠強?

身為消費者,當然想蔗渣價錢,享受燒鵝味道,這才是「抵買」!品嚐美食如是,投保危疾保險更要睇真啲。奈何每家保險公司的危疾保險可以大相逕庭,想了解產品的性價比並不容易。今次10Life分析終身危疾保險之主要保障,包括癌症、心臟病及中風三大嚴重危疾、多重保障、早期危疾等多個處境,比較在相同保費下,所得的賠償額有多大差異,看看哪個計劃CP值較強。本文將比較市場熱門的終身危疾保險,包括AIA友邦加裕智倍保3、AXA安盛愛護同行危疾保障(加強版)、FTLife富通 「守護168」危疾保障計劃 (加強版)、Manulife宏利活耀人生危疾保2 (加強版)及Prudential英國保誠危疾加護保III。

當大家投保危疾保險,需選定保額;視乎確診受保危疾的程度,可得到保額之指定百分比(%)作賠償,一般而言,嚴重危疾賠償是保額之100%,早期危疾則賠較低%的保額。讓我們劃一處境來比較,假設35歲非吸煙男性投保20年(或最接近)供款期的終身危疾保險,以每年1萬元保費(港元·下同),計算產品於多個處境下的賠償額(註1)。

第1次危疾為重點 賠償額可相差超過5成

癌症、心臟病及中風佔各保險公司的危疾保險索償超過9成,所以此三大嚴重危疾的賠償至關重要,當中大家先要留意第1次嚴重危疾的賠償。從圖1所見,賠償額最高的是富通保險計劃,若受保人於首10個保單年度確診嚴重危疾,可獲賠償額為55.1萬,相對於友邦保險計劃的36.2萬,前者高出52.2%。不少終身危疾產品都設有早年額外賠償,若受保人於首10年確診嚴重危疾,賠償額在100%保額之上再「加碼」,遠高於在保單較後期索償。

圖表1

終身危疾保險是長期保險,尤其對於年輕受保人,面對漫漫人生路,多重保障不容忽視。所以,我們亦比較第2次嚴重危疾(癌症、心臟病、中風)的賠償額,當中最高的仍是富通保險計劃,達34.4萬。

指定早期危疾賠償提高 少數產品於早期危疾索償後還原保額至100%

隨着大眾更關注健康,定時進行身體檢查,不少疾病也在早期、未惡化時,被及早診斷,故此早期危疾保障的作用越來越多。所謂早期危疾,其實泛指非嚴重危疾,只要及早治療,病情可受控甚至痊癒,其治療費用一般比嚴重危疾較低,所以終身危疾保險對多數早期危疾的賠償額,約為20%保額。

不過,現時保險公司亦針對部份指定早期危疾,提高賠償額。例如,富通保險計劃為15種早期危疾提供50%保額賠償,包括肝炎引致肝硬化、慢性腎功能損害 、微創冠狀動脈搭橋手術等,均可獲得保額50%的賠償。而保誠保險計劃則對原位癌、通波仔等4種常見的早期危疾,調高保障至25%保額。

圖表2

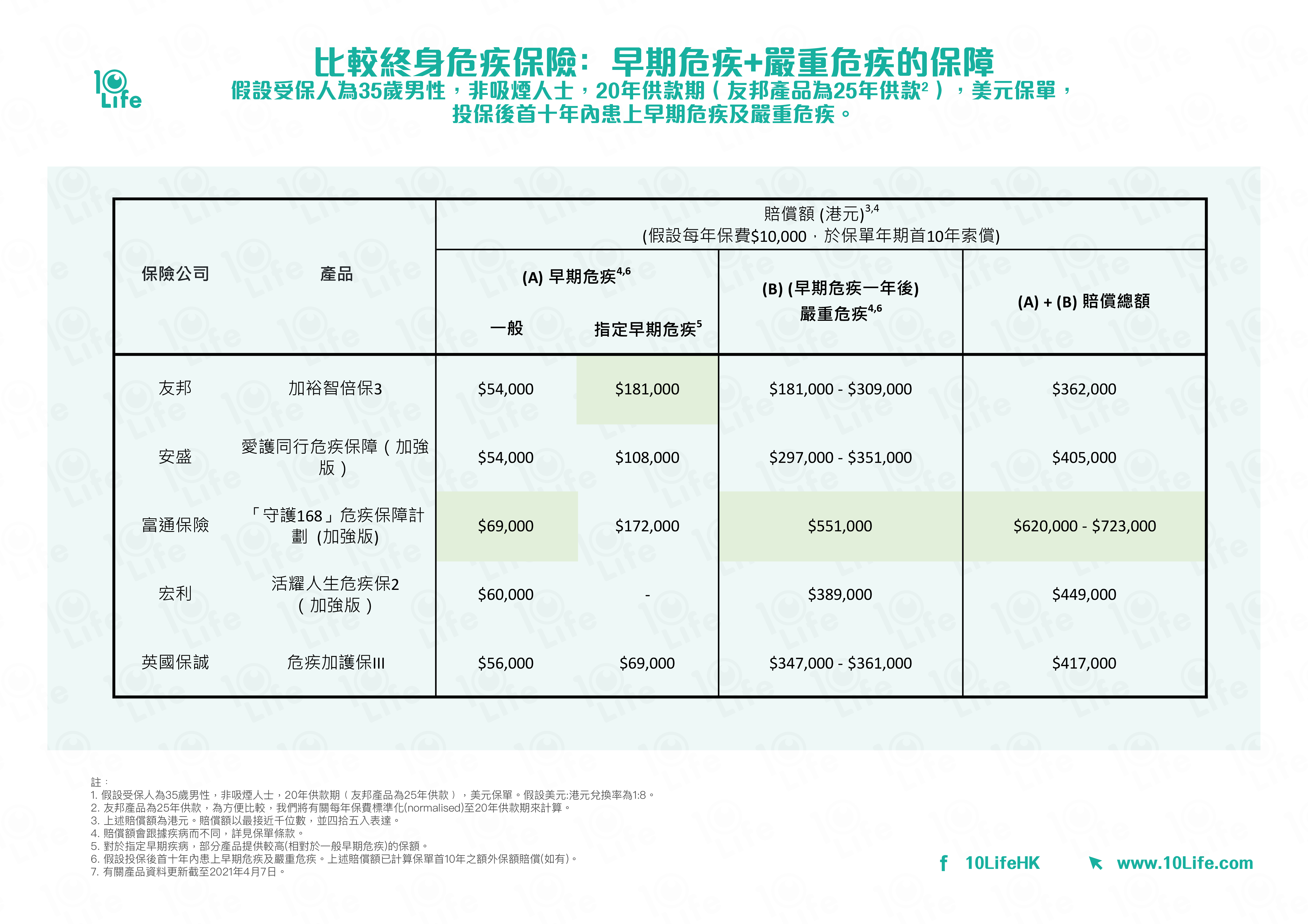

延續上述假設,以每年1萬元保費,從圖3顯示,假如受保人患上一般的早期危疾,大概可得賠償額約5.4萬(友邦、安盛保險計劃)至6.9萬(富通保險計劃);倘若患上指定危疾,賠償額進一步提升,如友邦賠18.1萬,富通保險賠17.2萬。

上述友邦、安盛、宏利、保誠保險計劃之早期危疾保障是一種「預支」賠償,舉例,若友邦受保人先就指定早期危疾提出索償(賠18.1萬),之後再索償嚴重危疾,後者的賠償額會相應地調低(賠18.1萬),而兩次索償的賠償才合共36.2萬(即100%保額 +早期額外保障)。

但是,富通保險計劃的早期危疾保障可以不影響受保人的嚴重危疾保障,即使受保人先索償早期危疾,再索償嚴重危疾時,仍可還原至100%保額,兩次總賠償達62萬至72.3萬(即20%或50%保額 + 100%保額 +早期額外保障)。要符合此索償條件,早期危疾及嚴重危疾之索償需相隔一年(註2)。

圖表3

擴展安全網 未知的危疾都有保障

一直以來,危疾保險保障指定危疾,並按危疾定義作賠償,未能涵蓋未知的疾病。所以,部分保險公司嘗試堵塞這個保障缺口,跳出指定危疾的框框,為未知而又對健康帶來嚴重影響的新疾病,提供保障。

以新冠肺炎為例,因面世時間較短,病情嚴重程度差異大,有患者情況嚴重,也有不少無病癥,所以新冠肺炎並非危疾保險的受保危疾。而對於因新冠肺炎引致的嚴重狀況,部分危疾計劃加入創新的保障,或能發揮作用,讓受保人獲賠20%保額。

友邦保險計劃提供嚴重傳染病保障賠償,若因世衛(WHO)關注的突發公共衞生事件之疾病而連續3日或以上入住深切治療病房,可獲賠償。

而宏利、保誠保險計劃也有類似的深切治療保障,但就不限於嚴重傳染病。

富通保險計劃以主要器官功能損害的狀況作賠償,不限於病因,例如肺功能活動受損至某程度可得賠償。其他受保器官包括心臟、肝臟或腎臟。

患上危疾後的保費豁免

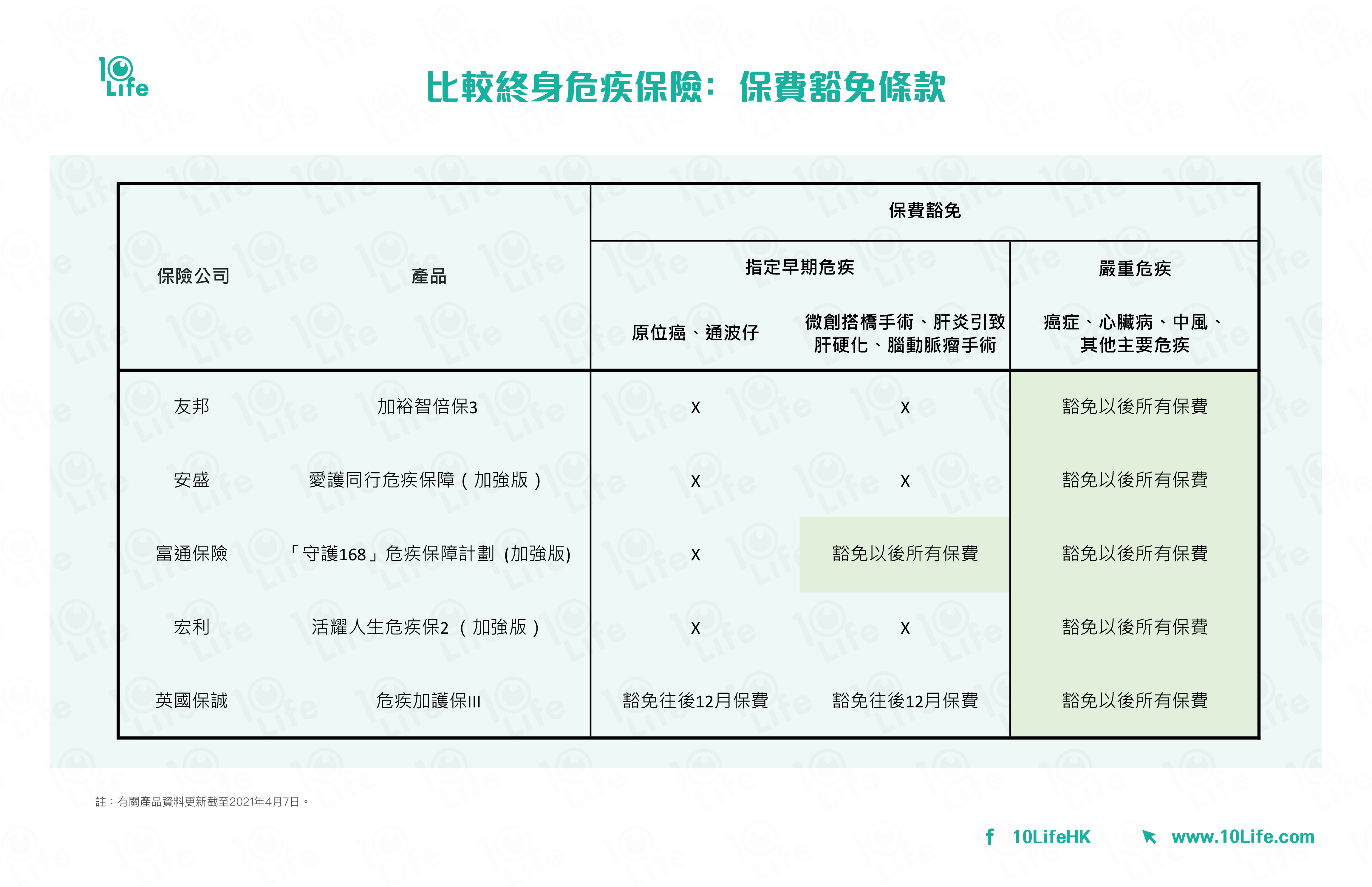

市面上的終身危疾保險通常設有保費豁免條款,若確診嚴重危疾,便可豁免以後的保費,減輕受保人的經濟負擔。現有保險公司放寛豁免保費至指定非嚴重疾病,詳見圖表4﹕

圖表4

- 保誠保險計劃就對早期疾病,提供12個月保費豁免,讓受保人專心養病。

- 富通保險計劃對15種早期危疾,包招微創搭橋手術、肝炎引致肝硬化等,提供終身豁免保費,而受保人仍可繼續獲得終身的危疾保障。

保證回本年期相差28年

終身危疾保險的一大特色是「有病醫病,無病儲錢」,所謂儲錢,是指受保人若無索償,可選擇於保證回本年或之後因應需要取回保費,結束保單。從圖表5比較,於供款期20年(或最接近)的產品,其保證回本年亦存在顯著差異。富通保險計劃的保證回本年只需20年,而保誠保險計劃卻長達48年,兩者足足相差28年。

如產品能實現非保證分紅,產品的預期回本年可望大幅提前。不過,非保證部份受保險公司投資表現、分紅政策及宏觀經濟等影響,故難以預測,再者危疾保險主要保障健康,大家亦不要對非保證回報太過重視。

圖表5

本文集中分析了終身危疾保險的主要項目,但篇幅所限,未能細數各個保障項目,如大家想深入比較保險產品,可瀏覽10Life《產品解碼器》,了解更多,或於10Life網站向持牌顧問即時查詢。

註﹕

- 賠償額的計算,包括於首十個保單年度的早期額外賠償。

- 受保人若已獲賠償或有應付就嚴重程度 1 和 2 之危疾及 / 或兒童疾病的生存賠償,於 1 年或之後及年屆 70 歲的保單週年日之前不幸身故或確診嚴重程度 3 之危疾可還原高達 100% 保額。詳見保單條款。

- 本文之貨幣為港元。

- 以上資訊由10Life提供,僅供參考,並不是銷售提議。以上資料更新至 2021年4月7日。

免責聲明

10Life 產品比較和 10Life 保險評分由獲保監局授權持牌保險經紀公司 10Life Financial Limited(保監局牌照號碼為FB1526)營運。10Life 產品比較和 10Life 保險評分乃根據產品資料、事實陳述以及數據,並以一般消費者作為對象,從而作出數學運算,並不受與保險公司任何形式之合作或所獲得之費用所影響。

10Life平台上之任何資訊(「10Life資訊」),包括但不限於產品比較、產品評分、網誌文章等,旨在向香港特别行政區(「香港」)境内人士發布,所有信息及服務對象為於身處香港境内人士,僅供一般教育及參考用途。10Life資訊無意,也不應被視為對任何保險、金融或投資產品進行受監管建議或專業建議、推薦、批准、認可、邀請或招攬。10Life資訊並沒有考慮閣下之個人需要,閱覽有關資料亦不應被視為正在進行個人合適性評估,且不足以構成任何購買保險產品決定的依據。購買任何保險產品或進行有關保險決定前,閣下應以保險公司提供的資料為準,自行進行研究,及/或尋求持牌保險中介人的獨立及專業意見。10Life資訊是以最大努力從不同渠道收集、驗證、更新而成。10Life集團及其附屬公司、關連人士、代理、董事、職員、員工將不會就有關資料引致的責任、索償或損失負上任何責任,亦概不保證或擔保有關資料之準確性、完整性和適時性。

所顯示保費資料尚未包括保險業監管局收取的保費徵費,並均四捨五入至港元個位數。

如閣下對 10Life 產品比較和 10Life 保險評分有任何意見,歡迎電郵至 enquiries@10life.com。