5星保險大獎

5星保險大獎

false

文章主題

專欄作者

輸入關鍵字

文章主題

專欄作者

輸入關鍵字

穩陣有保證、抑或進取搏大賺?儲蓄保險Top 3 (2019年6月更新)

終身儲蓄保險為投保人帶來長線財富增長,一向深受香港市場歡迎。儲蓄保險吸引之處在於總回報,包括保證及非保證回報,透過複息效應及紅利滾存,讓時間釀出金錢。

不過,儲蓄保險建議書的總現金價值並沒有告訴您,該投資的時間價值 (Time value of money),以同一投資金額,若分別以10年滾存、或分30年滾存,得到相同的總現金價值,僅花時10年的顯然較為優勝。所以,當衡量產品的回報時,10Life會重視產品的內部回報率 (IRR, Internal rate of return),讓我們為大家update一下,市面上各終身儲蓄保險產品的內部回報率,供各位比較!

預期內部回報率

保險顧問一般會用儲蓄保險的總回報﹙即預期回報﹚向客戶銷售。預期回報的組成包括紅利、花紅等保證及非保證回報。而保險公司能否實現預期回報,受多個因素影響,如投資表現、分紅政策、理賠、退保、費用開支等。

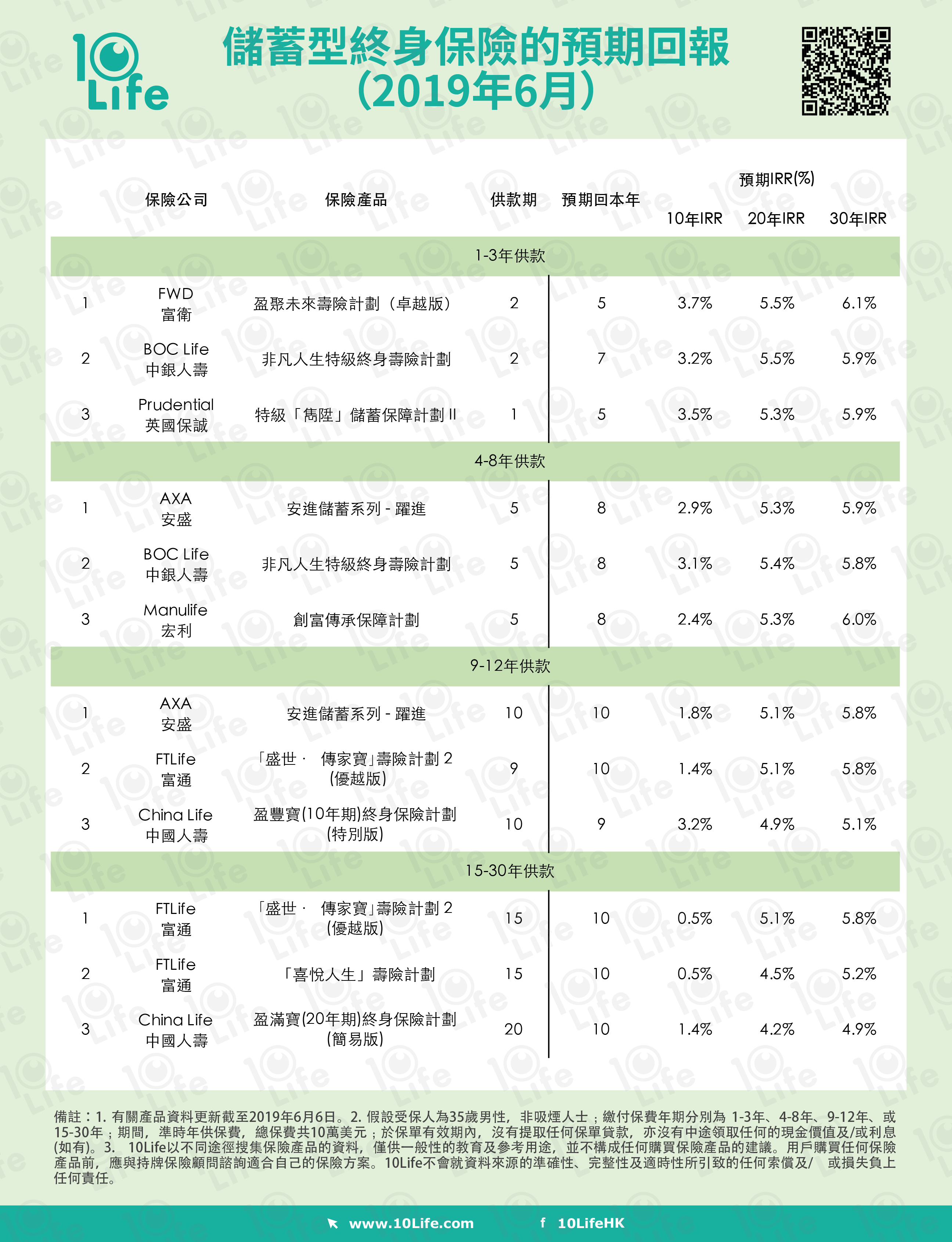

安盛AXA的終身儲蓄保險產品 – 「安進儲蓄系列II – 躍進」在4-8年/9-12年供款年期內獲預期回報排名第1;就著9-12年供款期,該產品的10年、20年、30年預期內部回報率分別為1.8%、5.1%、5.8%。

依照產品的預期內部回報率 (Expected IRR) 來排序,以下是不同供款期的首3位產品 (見註1, 2) ﹕

保證內部回報率

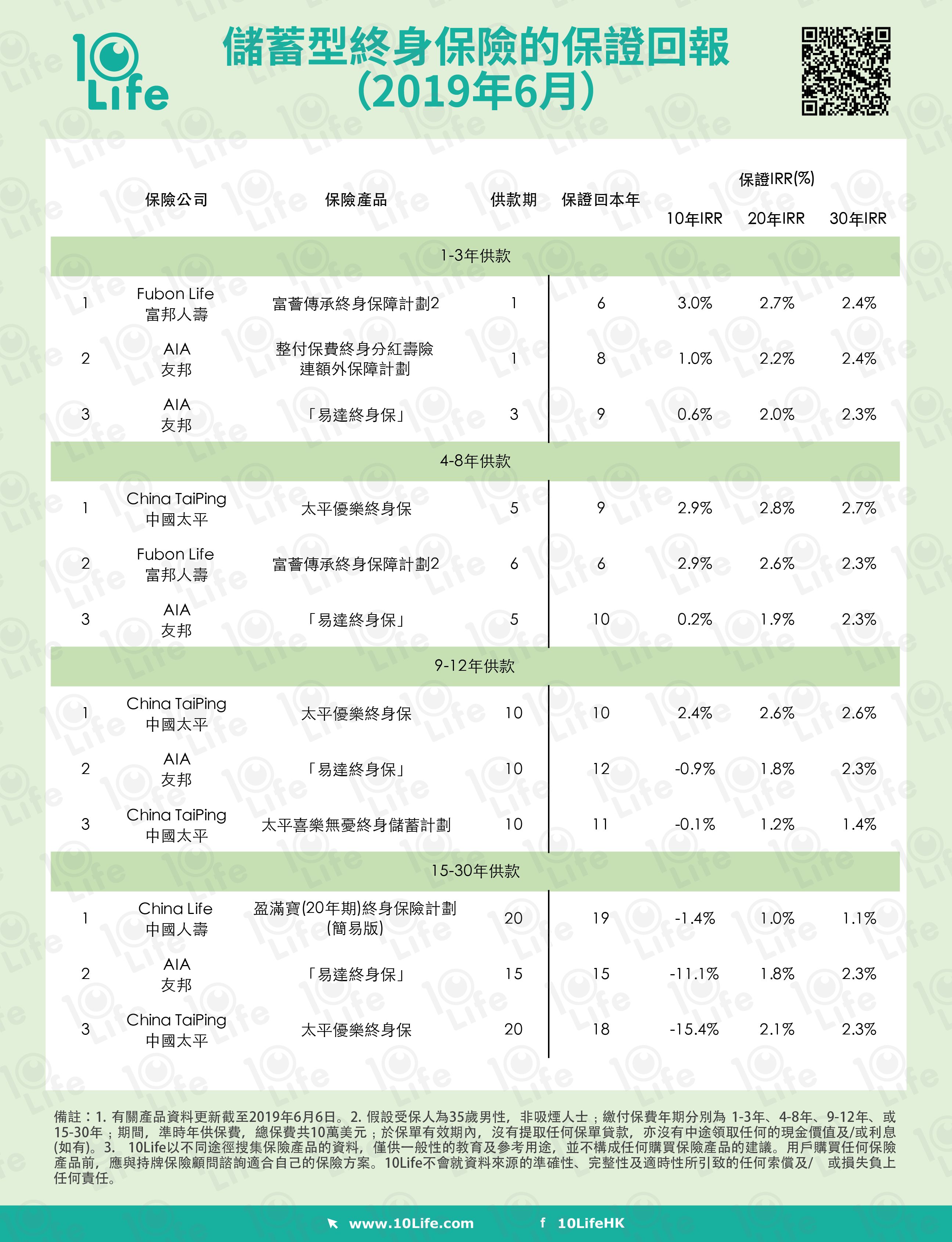

所謂保證回報則是保險公司必須發放給投保人的金額,不會受經濟環境、分紅政策所影響。

俗語有云「針無兩頭利」,一個產品的保證回報與預期回報,很少兩者皆名列前茅。因為產品的市場定位不同,相比起預期回報,保證回報的排名會「大執位」。部分產品的保證回報相對地高,反映產品背後的投資策略傾向保守,爆發力有限,其預期總回報通常不會很高。話雖如此,保證就是保證,這是合約上的承諾,保險公司亦不可以走數。

依照產品的保證內部回報率 (Projected IRR) 來排序,以下是不同供款期的首3位產品 (見註2) ﹕

計算「保證回報」評分時,我們假設受保人於第10年、第20年、或第30年,一次過提取保單的保證現金價值,並使用該價值分別計算產品的10年、20年及30年的保證內部回報率,並以平均來排名。至於「預期回報」評分,則以第10年、第20年、或第30年一次過提取保單的總現金價值(包括保證及非保證部份),來計算10年、20年及30年的預期內部回報率,亦以其平均來排名。

要詳細了解產品評分,可以瀏覽此連結。

由於文章篇幅有限,我們未能列出所有的產品排名,事實上,我們已分析了現市場上超過200個儲蓄型壽險產品,大家可於「產品解碼器」內,了解各大保險公司及其產品的回報狀況。

如有任何疑問,於app內「匿名問問題」,即時得到多個持牌顧問的意見。

備註﹕

1. 我們以保單建議書中「現時」的預計回報來計算該產品之預期內在回報率,並不是悲觀及樂觀情景下的預計回報。

2. 假設受保人為35歲男性,非吸煙人士﹔繳付保費年期分別為 1-3年、4-8年、9-12年、或15-30年﹔期間,準時年供保費,總保費共10萬美元﹔於保單有效期內,沒有提取任何保單貸款,亦沒有中途領取任何的現金價值及/或利息(如有)。

免責聲明

10Life 產品比較和 10Life 保險評分由獲保監局授權持牌保險經紀公司 10Life Financial Limited(保監局牌照號碼為FB1526)營運。10Life 產品比較和 10Life 保險評分乃根據產品資料、事實陳述以及數據,並以一般消費者作為對象,從而作出數學運算,並不受與保險公司任何形式之合作或所獲得之費用所影響。

10Life平台上之任何資訊(「10Life資訊」),包括但不限於產品比較、產品評分、網誌文章等,旨在向香港特别行政區(「香港」)境内人士發布,所有信息及服務對象為於身處香港境内人士,僅供一般教育及參考用途。10Life資訊無意,也不應被視為對任何保險、金融或投資產品進行受監管建議或專業建議、推薦、批准、認可、邀請或招攬。10Life資訊並沒有考慮閣下之個人需要,閱覽有關資料亦不應被視為正在進行個人合適性評估,且不足以構成任何購買保險產品決定的依據。購買任何保險產品或進行有關保險決定前,閣下應以保險公司提供的資料為準,自行進行研究,及/或尋求持牌保險中介人的獨立及專業意見。10Life資訊是以最大努力從不同渠道收集、驗證、更新而成。10Life集團及其附屬公司、關連人士、代理、董事、職員、員工將不會就有關資料引致的責任、索償或損失負上任何責任,亦概不保證或擔保有關資料之準確性、完整性和適時性。

所顯示保費資料尚未包括保險業監管局收取的保費徵費,並均四捨五入至港元個位數。

如閣下對 10Life 產品比較和 10Life 保險評分有任何意見,歡迎電郵至 enquiries@10life.com。