5星保險大獎

5星保險大獎

false

文章主題

專欄作者

輸入關鍵字

文章主題

專欄作者

輸入關鍵字

自願醫保﹕創新賠償機制 大眾醫保媲美高端保障? (比較自願醫保靈活計劃(普通房))

新冠肺炎下,各行各業均大受打擊,不少打工仔都勒緊褲頭。在醫療保障方面,要用有限預算取得更佳的保障,消費者豈能不多做功課?過去10年,保險公司力推提供全數保障的高端醫療保險,比起過往按細項限額賠償的醫療保險,前者令受保人更加安心,但無自付費(即墊底費)的高端醫保的保費並不低,除非消費者揀設有墊底費的計劃與保險公司分擔風險,從而降低所需的保費。今年,有保險公司在自願醫保靈活計劃(普通房)中加入全數保障的元素,保費具競爭力,而保障亦更趨全面。

自願醫保普通房計劃的賠償機制屢創新

自願醫保靈活計劃(普通房)的定位多為大眾醫保,多數產品都按細項限額賠償,即於住房費、手術費、雜費等各個保障細項均設賠償限額,令索償諸多制肘。10Life計算醫療保險在同一保單年度多個傷病個案的預計醫療保障。圖表1顯示,比較之產品按細項限額賠償的普通房計劃對割痔瘡之小病賠償超過95%,但對大病的保障就明顯不足,如有些產品就需進行手術及標靶治療的肝癌賠償約60%-69%,血液透析只賠償1%-26%。

為釋除客戶對索償的疑慮,有保險公司推出全數保障(見註3)的自願醫保靈活計劃(普通房),主要受每保單年度保障限額、終身保障限額、每保單年度每傷病保障限額(如適用)及/或其他相關條件所限,不論大小病,10Life的預計醫療保障率皆接近100%,若選AXA 安盛的無墊底費計劃(見圖表1),每年保費便要超過8千多元 (35歲非吸煙)。

最近FWD富衛推出的自願醫保計劃 - 易衛您醫療計劃(標準保障級別:F00051-01-000-01)(「富衛易衛您」),其賠償機制更為創新獨特,按每個保障項目以每保單年度每傷病(見註4)計算,每傷病每保單年度保障總額為500,000港元,限額內全數保障大部分住院及手術開支,且不設每年及終身保障限額。在10Life的評分上,大小病的預計保障率均高達100%。相對於一般只按細項限額賠償的自願醫保計劃,全數保障配合每保單年度每宗傷病計算的賠償機制可提升保障,尤其當客戶於一年內因不同傷病而要住院幾次。對於35歲非吸煙男性客戶,年供保費只需5千多港元。

以需進行手術及標靶治療的肝癌為例,富衛易衛您的預計保障率高達100%,因為產品除了每傷病每保單年度保障總額500,000港元外,就訂明非手術癌症治療(見註6)更設每保單年度每傷病350,000港元(見註7)的額外保障,合共賠償限額為高達每保單年度每傷病850,000港元,而產品更保障入院前3次及出院後的20次之門診費用(見註8)。

至於按細項限額賠償的友邦靈活計劃、保誠靈活計劃、宏利全護航靈活計劃的預計保障率僅約60%,因為 (1)訂明非手術癌症治療的賠償限額只有80,000港元,(2) 產品雖設有額外醫療保障(SMM,Supplementary Major Medical),用來賠償部分超出細項限額的開支,但其SMM卻不適用於訂明非手術癌症治療,故在此例子中,標靶治療的每年賠償限額僅限於基本保障所提供的80,000港元。

全數保障、每保單年度每傷病計算的賠償機制 提升一年多病的保障

前文是假設同一保單年度內一次住院傷病所計出的預計保障率。但現實中,大家無法預測傷病持續多久,或者一個保單年度內患多少次傷病。所以,我們將以更嚴重的個案來分析不同賠償機制。

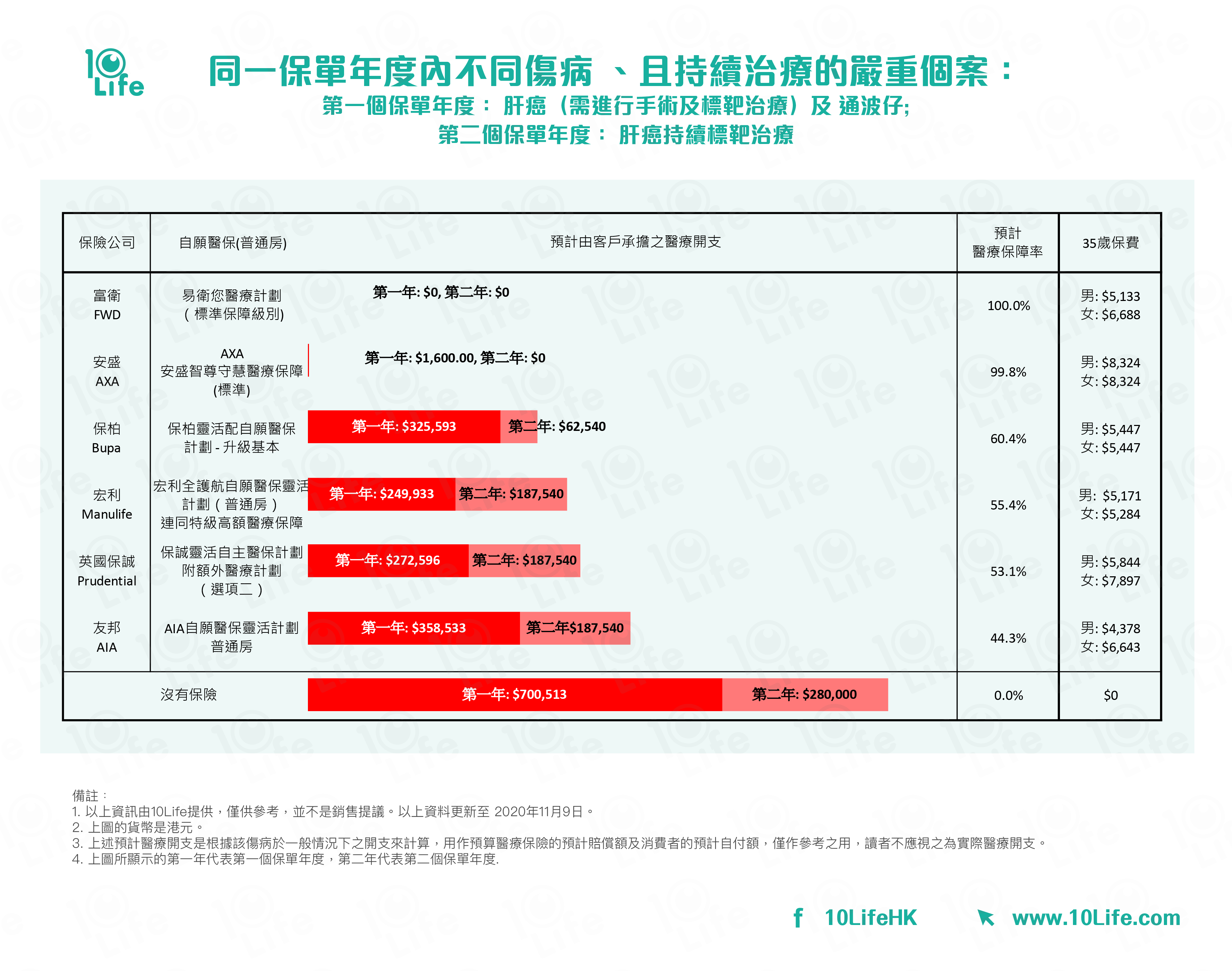

在第一個保單年度,肝癌及通波仔同年發生,以全數保障的產品於保障方面便有顯著優勢;當中於每保單年度每宗傷病作全數保障的富衛易衛您的預計保障率達100%,客戶就首宗傷病(肝癌)之賠償限額為500,000港元,於同一保單年度的另一宗傷病(血管疾病)索償,賠償限額又可重新計算。

相比起兩個傷病於不同年度內發生,當它們於同一保單年度發生時,按細項限額賠償的產品之預計保障率可能更低,預計由客戶承擔之醫療開支介乎25萬至36萬港元。因為產品的每個細項限額已限制了索償,就算超出細項限額的開支可訴諸SMM,但客戶要留意SMM的限額,並先承擔SMM合資格醫療開支的20%(見註9)。

到第二個保單年度,肝癌標靶治療持續。富衛易衛您的每傷病每保單年度保障總額及對訂明非手術癌症治療的額外保障賠償限額,在新一保單年度會分別重設至每保單年度每傷病500,000港元及350,000港元,所以預計賠償亦有100%;而另一個提供全數保障、每保單年度限額重設的計劃(安盛智尊守慧)的預計保障亦很高 。

其他按細項限額賠償的產品,儘管細項限額於新一個保單年度重設,但第二個保單年度的預計保障率亦明顯不足,預計由客戶承擔之醫療開支約6萬至19萬港元。賠償不足是由於訂明非手術癌症治療的賠償限額只得80,000港元,加上部分產品的SMM不保訂明非手術癌症治療。

慳稅之外 自願醫保升級的保障條款

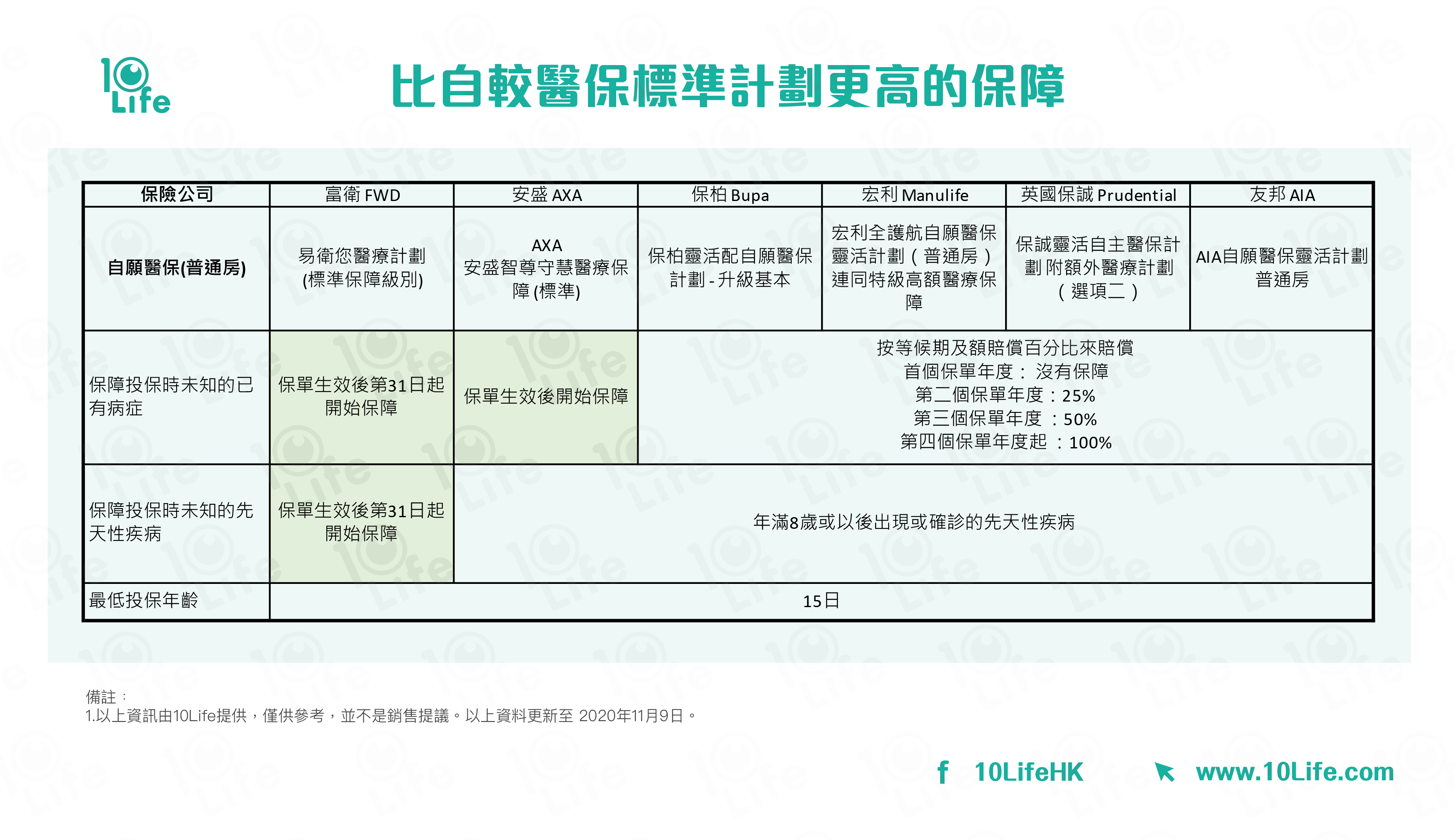

自願醫保除享有扣稅優惠及劃一的基本條款外,保險公司在靈活計劃中更可加大保障。當中一大特色是保障投保時未知的已有病症,但賠償比率按等候期而定,計劃一般到第4個保單年度才賠足100%賠償額。而安盛智尊守慧在保單生效後,便可賠足賠償額,無須等候期。

另外食物及衞生局規定自願醫保須保障8歲或以後出現或確診的先天性疾病,然而富衛易衛您就在保單生效後第31日起,便為投保時未知的已有病症及先天性疾病提供保障。有兒科教授指出,90%以上的先天性疾病會於1歲前發病,而血友病、白血病亦多於8歲前發病(見註10)。如果客戶為健康的嬰兒在15日齡時投保(最早投保年齡),嬰兒最快可於出生兩個月左右得此保障;即使之後不幸確診先天性疾病,亦可索償。

本文談論的是自願醫保普通房計劃,如客戶想提升病房級別,也可選擇半私家房計劃。不過對於想長遠地投保的讀者,亦要考慮將來的保費,一般而言隨著年齡增長及醫療服務的成本上漲,醫療保險保費將按年遞增,在老年時,普通房計劃的保費就相對地負擔得起。

[ 比較自願醫保半私家房計劃,成人 ]

[ 比較自願醫保普通房計劃,成人 ]

[ 比較自願醫保半私家房計劃,兒童 ]

[ 比較自願醫保普通房計劃,兒童 ]

[ 比較自願醫保普通房計劃,成人 ]

[ 比較自願醫保半私家房計劃,兒童 ]

[ 比較自願醫保普通房計劃,兒童 ]

最後提醒大家,投保前要了解產品是否符合自身需要及負擔能力。大家可瀏覽10Life,比較市場上多個自願醫保計劃,分析產品的保障。

註﹕

- 上述產品資料不包括保單的完整條款(完整之條款載於保單條款中)及受相關計劃之條款及細則約束,有關上述產品特點、保障權益及條款、不保事項及主要產品風險詳情,請參閱相關計劃之網站、產品小冊子及保單條款。

- 以上資訊由10Life提供,僅供參考及旨在描述產品主要特點,並不是銷售提議。讀者不應單憑此材料而投保。以上資料更新至 2020年11月9日。

- 「全數保障」指保險公司會全額支付扣除自付費餘額(如有)後的合資格醫療費用及其他費用,但受每保單年度保障限額(如適用)、終身保障限額(如適用)、每保單年度每傷病保障限額(如適用)及/或其他相關條件所限。全數保障只適用於指定保障項目,而其他保障項目受限於相關項目的賠償限額。有關索償需符合「醫療所需」,費用亦要「合理及慣常」。詳情請參閱有關產品的保障表及保單條款。

- 就同一傷病的每次住院或每宗日間手術,其適用的保障限額及/或每傷病每保單年度保障總額該傷病將會重新計算,前提是該住院或日間手術並不是在同一傷病之前一次住院或接受日間手術的最後日期起計連續90日期間發生。當受保人因多於1個傷病住院或接受任何日間手術時,在同一次住院或同一宗日間手術所涉及的所有不同的傷病將會受限於1個適用的保障限額及/或每傷病每保單年度保障總額。

- 上述預計醫療開支是根據該傷病於一般情況下之開支來計算,用作預算醫療保險的預計賠償額及消費者的預計自付額(如有),僅作參考之用,讀者不應視之為實際醫療開支。

- 訂明非手術癌症治療包括放射性治療、化療、標靶治療、免疫治療及荷爾蒙治療。

- 此上限為訂明非手術癌症治療及腎臟透析的額外保障之賠償限額。

- 就入院前或出院後 / 日間手術前後的門診護理而言, 富衛所推出的易衛您醫療計劃(標準保障級別)就入院/ 日間手術前最多3次門診或急症診症及出院後90日內最多20次之跟進門診的費用提供全數保障,惟若出院/ 日間手術後跟進門診為物理治療或脊醫治療,則設每次600港元之限額。

- 文中所提及於產品內的額外醫療保障(如有)之共同保險是20%,全以非網絡醫療來計算。

- 參考HKET Topick 2018年2月22日《多8歲前發病 先天病童保障難》。

免責聲明

10Life 產品比較和 10Life 保險評分由獲保監局授權持牌保險經紀公司 10Life Financial Limited(保監局牌照號碼為FB1526)營運。10Life 產品比較和 10Life 保險評分乃根據產品資料、事實陳述以及數據,並以一般消費者作為對象,從而作出數學運算,並不受與保險公司任何形式之合作或所獲得之費用所影響。

10Life平台上之任何資訊(「10Life資訊」),包括但不限於產品比較、產品評分、網誌文章等,旨在向香港特别行政區(「香港」)境内人士發布,所有信息及服務對象為於身處香港境内人士,僅供一般教育及參考用途。10Life資訊無意,也不應被視為對任何保險、金融或投資產品進行受監管建議或專業建議、推薦、批准、認可、邀請或招攬。10Life資訊並沒有考慮閣下之個人需要,閱覽有關資料亦不應被視為正在進行個人合適性評估,且不足以構成任何購買保險產品決定的依據。購買任何保險產品或進行有關保險決定前,閣下應以保險公司提供的資料為準,自行進行研究,及/或尋求持牌保險中介人的獨立及專業意見。10Life資訊是以最大努力從不同渠道收集、驗證、更新而成。10Life集團及其附屬公司、關連人士、代理、董事、職員、員工將不會就有關資料引致的責任、索償或損失負上任何責任,亦概不保證或擔保有關資料之準確性、完整性和適時性。

所顯示保費資料尚未包括保險業監管局收取的保費徵費,並均四捨五入至港元個位數。

如閣下對 10Life 產品比較和 10Life 保險評分有任何意見,歡迎電郵至 enquiries@10life.com。