5星保險大獎

5星保險大獎

文章重點

「完美保單」的幻象,隱藏了什麼心理?

「完美保單」推遲退休七年

人生不同階段,答案不止一個

建議書是承諾,實現率才是兌現

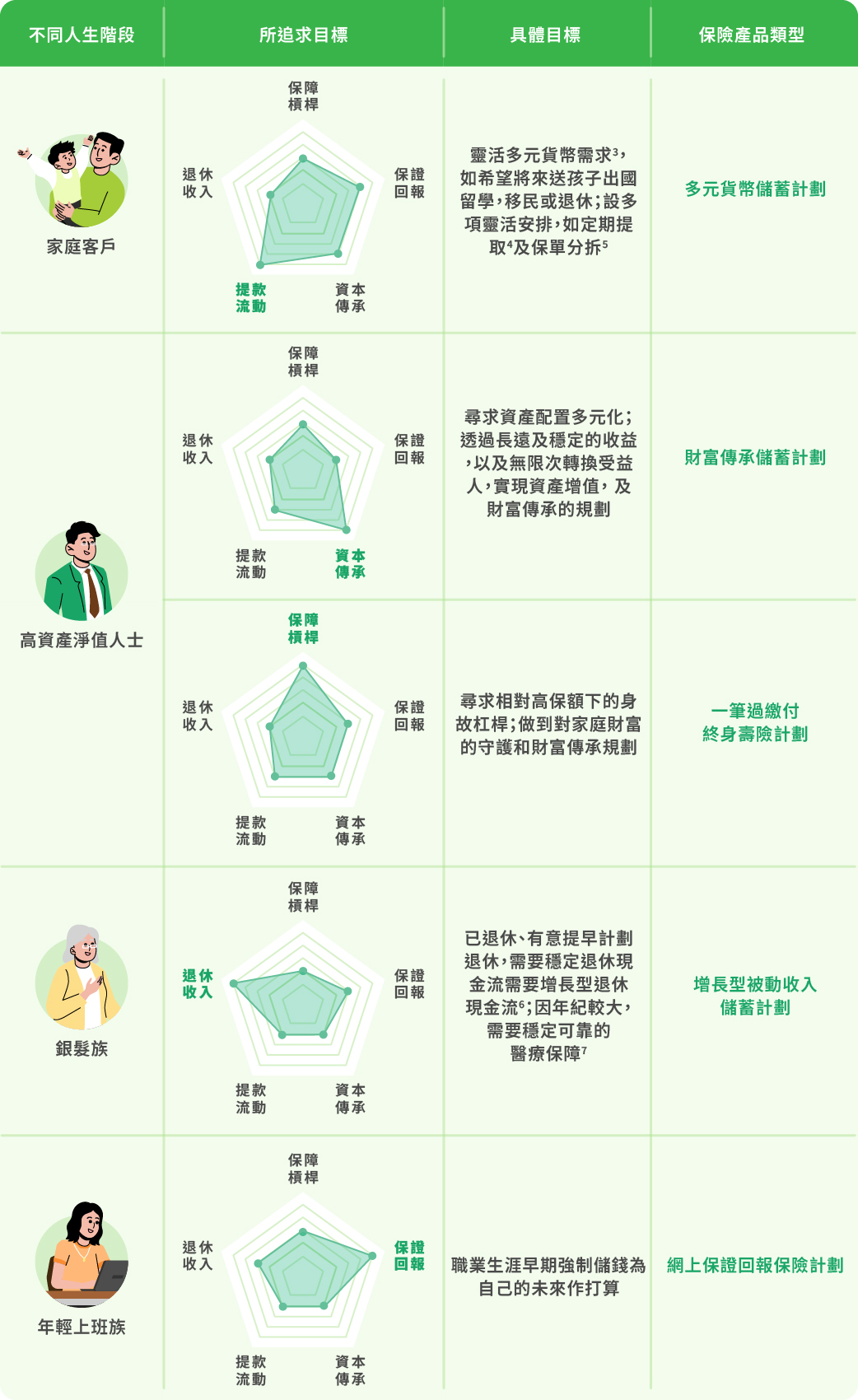

【儲蓄保險選擇指南】人生階段,決定最適合你的保單

根據瑞士再保險研究院最新《sigma No 2/2025》報告,香港2024年壽險滲透率高達15.7%,蟬聯全球第一,人均保費更高達8,624美元¹,堪稱全球「最多保險」的城市,幾乎人人手上都有一份保單。然而,10Life進一步審視新造保費的構成,發現2024年新造非投資相連業務的保單保費共達1,957億港元,其中分紅業務佔相關新造保單保費的89.4%² —— 近九成的新保費高度集中於分紅儲蓄類產品。

這種市場格局令10Life不禁思考:保費規模全球第一,是否真的反映了市民做好了妥善的保障規劃?還是大部分人都在隨波逐流,盲目湧入同一類產品之中?

「完美保單」的幻象,隱藏了什麼心理?

經常聽人講:「小孩子先做選擇,我全部都要。」這句網絡熱話,正正說中了大家買保險時,想要「一雞幾味」的心態。為貼合大家需要,不少保險公司都會將分紅儲蓄保單包裝成樣樣皆能的全方案,既有穩定回報,又靈活有保障,甚至可以傳承,這是用「進可攻、退可守」六個字,精準擊中大家「全都要」的心理。

現在很多保險代理主打「完美產品」,可以應付不同需要。但人生階段不同,財富需求自然各異。一款保險計劃再完美,也不可能同時滿足打工仔、家長、企業家與退休人士,盲目跟風買入不匹配自身階段的產品,輕則鎖死資金錯失機會,重則拖垮整盤退休大計。與其幻想一份保一世,不如學懂在對的時間,做對的決定。

「完美保單」推遲退休七年

陳先生今年 50 歲,10 年前跟同事一起買下的一份分紅儲蓄保單,成了他至今最後悔的決定。40 歲那年,陳先生眼見身邊同事一個接一個買入某款分紅儲蓄保單,自己也心動起來。經朋友介紹,保險代理把這份計劃形容得「樣樣皆能」:既可以儲錢作子女的教育基金,又可以作自己的退休儲備,甚至能留給下一代。聽起來,一份保單彷彿就能解決所有問題。於是他簽下一份供款 8 年的長期分紅儲蓄計劃,滿心期待這筆錢能穩定增值、愈滾愈大。

10 年後的今天,陳先生兩名子女雙雙考入英國的大學,每年學費連生活費動輒 40 萬港元。當他翻開保單打算提取應急時,才驚覺一個現實:這份計劃持有10 年仍未回本;提早取錢不但要蝕讓本金,更會打斷這筆錢「利滾利」的增值效果,實際回報低於當初建議書預測的數字,令陳先生大失預算。最終,陳先生只能硬著頭皮申請一筆利息不低的教育貸款,應付迫在眉睫的開支。原本打算 60 歲退休,卻因為這筆額外債務,加上大筆儲蓄被「鎖死」在保單之內無法動用,退休時間表被迫推遲足足七年。當初以為一份保單就能解決所有問題的他,如今後悔不已。

其實,每一份儲蓄保險背後都有成本,保險公司難以設計出一款「短期又賺、長期又賺」的完美產品。陳先生的遭遇,絕非個別例子。所謂「完美保單」,通常志在長線滾出較高的現金價值,背後的投資標的多屬風險較高的項目,因此首十年的回報未必亮眼。歸根究柢,問題從來不在產品本身。分紅儲蓄自有其價值,關鍵在於你有沒有選對。

人生不同階段,答案不止一個

買保險不同買衫。一件均碼 T 恤人人可穿,一份保險計劃卻難以適合所有人生階段。。每個人生階段,都有一道獨特的財富命題:上班族要求強制儲蓄,組織家庭後求子女教育基金的靈活提取,退休後求穩定現金流與醫療保障,甚至跨代財富傳承。命題不同,需要的解法和答案自然不同。

10Life留意到,市場上已有保險公司嘗試以更精準的產品設計應對這道難題。譬如,恒生的人壽保險產品系列,沒有主打「一站式全能方案」,而是按人生光譜分別佈局,覆蓋「成家」到「退休」的不同階段,對應「為自己、為家庭、為退休」三層目標,五款產品各司其職,嘗試回應不同人生階段的不同需求。10Life總結了不同人生階段下的需求重點,以恒生保險有限公司(「恒生保險」)的對應產品為例,整理出如下表格。

備註:上述產品類型僅供參考,相關產品以恒生保險不時提供者為準,包括但不限於「易入息」延期年金計劃(100%全保證)、「進息保」全保證人壽保險計劃、「愛與恒」多貨幣人壽保險計劃2、「愛與承」人壽保險計劃(尊尚)(傳承儲蓄計劃)、「享譽人生」人壽保險計劃(終身壽險計劃)及「聚息通」人壽保險計劃(增長型被動收入儲蓄計劃)。

建議書是承諾,實現率才是兌現

揀對計劃、配對人生階段,只是第一步。另一個同樣關鍵的問題是:建議書上那些亮麗的預期回報,最終能否兌現?分紅保單的回報,分為「保證」與「非保證」兩部分,後者包括周年紅利及終期紅利,派發金額完全取決於保險公司的投資表現與分紅政策。當中,終期紅利佔總回報比重極高,但波動也最大,往往要到保單十年甚至二十年後才見真章。

如何判斷保險公司能否兌現承諾?答案就在「分紅實現率」(Fulfillment Ratio),即實際派發金額相對建議書預期金額的百分比。實現率達 100% 或以上,代表公司兌現了當年的預期。選擇分紅保單,與其被預測數字吸引,不如查看過往實現率 「保證」。

說了這麽多,任何方案和產品都有其取捨。消費者在規劃時,仍須以個人實際的財務需求與人生階段作為出發點,仔細審視產品的保障範圍、靈活性與理賠條件,才能找到真正切合自己的長線方案。保險沒有標準答案,此刻最對位的,才是最好的。

了解更多:hangseng.com/lifeinsurance

----------------------------------------------------------------------------------------------

以上人壽保險計劃資料由恒生保險提供。詳情請參閱有關產品小冊子。受條款及細則約束。請注意相關產品風險及信貸風險。

有關以下計劃之詳盡條款、細則、風險及不保事項,請參閱相關產品小冊子:

「易入息」延期年金計劃(100%全保證):按此

「進息保」全保證人壽保險計劃:按此

「愛與恒」多貨幣人壽保險計劃2:按此

「愛與承」人壽保險計劃(尊尚):按此

「享譽人生」人壽保險計劃:按此

「聚息通」人壽保險計劃:按此

備註:

1 資料來源:瑞士再保險研究院《sigma No 2/2025》報告,涵蓋2024年全球保險市場數據,包括香港總保費規模744.68億美元(全球第16大保險市場)、壽險滲透率15.7%及人均保費8,624美元。報告全文:https://legismap.com.br/phocadownload/sigma_2_2025.pdf

2 資料來源:香港保險業監管局2024年統計數據。2024年新造非相連業務的保單保費為1,957.19億港元,當中分紅業務佔相關新造保單保費的89.4%。

3 恒生保險有絕對權利及酌情權就有關任何行使貨幣轉換選項的申請:(i) 決定是否接受任何行使貨幣轉換選項的申請;及(ii) 在接受申請時實施任何規定或條件;及在受制於適用法律和法例的前提下,如申請貨幣轉換選項時某種貨幣被發行國家或地區停止使用,則該貨幣將不再適用以供選擇。恒生保險將於確定任何貨幣轉換選項生效後,向保單持有人發出書面通知及經修改的保單附表和説明文件,以顯示轉換貨幣已轉換為保單貨幣。

4 任何定期提取選項的申請須符合以下兩項要求:(i) 每次調減保單金額的最低金額,及 (ii) 行使定期提取選項後之最低保單金額,該兩項最低金額要求由恒生保險按絕對酌情權不時釐訂。你可採用恒生保險指定的表格以書面向我們提出指定或更改定期提取收益人要求。行使定期提取選項,以及指定或更改定期提取收益人,只可在保單持有人、定期提取收益人及受保人均在生時作出行使。恒生保險將會在定期提取選項生效時發出書面通知及經修改的保單附表予保單持有人。在恒生保險收到行使貨幣轉換選項、保單分拆選項、保單價值管理權益或部分退保的要求、或當保單轉移持有權時,行使保單之定期提取選項的指示將被暫停,現有指定定期提取收益人將自動被撤銷。在轉移持有權、貨幣轉換選項、保單分拆選項、保單價值管理權益或部分退保生效後,你如要行使定期提取選項,須以書面向恒生保險提交新的申請。

5 恒生保險有絕對權利及酌情權就有關任何行使保單分拆選項的申請:(i) 決定是否接受任何行使保單分拆選項的申請;及(ii) 在接受申請時實施任何規定或條件。你可以在申請保單分拆選項的同時就分拆保單申請轉移保單持有權、貨幣轉換選項或更改受保人,惟須受保單條款制約。附於基本計劃的所有附加保障(若仍然生效)將轉移至分拆保單。行使保單分拆選項或會影響附加保障,請參閱附加保障條款。恒生保險將向現有保單持有人及分拆保單的保單持有人發出書面通知,並向分拆保單的保單持有人簽發經修改的保單附表、保單條款、附加保障條款(如有)、任何保單批註及分拆保單的説明文件。保單的任何現有已選擇身故保障支付選項、任何現有指定受益人、後續保單持有人、 保單暫託人、後續受保人、定期提取收益人及家庭守護精神保障收益人,以及家庭守護精神保障的指定百分比均不會自動轉移至分拆保單。

6 每月入息或將由第25 個月結日起計的每一個月結日派發直至基本計劃的保障終止日,前提是保單仍然生效,且截至有關月結日的所有到期保費已全數繳付。每月入息金額為非保證及非固定,並由我們於每個月結日全權酌情釐定。而相關保單年度之預計非保證每月入息率(% p.a.) 的計算為於該相關保單完結年度派發之預計非保證每月入息除以總標準保費,而總標準保費相等於投保時躉繳保費或選擇年繳方式的每年保費金額與已完結的保單年度數目(即截至每個相關保單年度的前一日,受限於保費供款年期)之相乘。不論是選擇月繳或年繳保費方式之保單,均使用此計算方式,並根據恒生保險現時假設投資回報的紅利息率而計算,且或會因繳款期、保單貨幣及每月入息運用方式等因素而異。預計非保證每月入息率遞增趨勢亦為非保證,實際非保證每月入息率趨勢有機會持平、下降,或波動。若保單部分退保或於支付精神上無行為能力保障 — 特級保障後,每月入息會按比例調減。 在某些情況下,非保證金額可能為零。

7 醫療預支保障在(i) 保費供款終止日後、或(ii) 第二個保單週年日後、或(iii) 最近一次的保單復效生效日起計一年後、或(iv) 最近一次的更改受保人生效日起計一年後(以較後者為準)起開始生效。在醫療預支保障生效期間及受保人達至受保年齡90 歲前, 若受保人有以下情況:(i) 首次被註冊醫生診斷為患有癌症、心臟病或中風;或(ii) 因身體受傷、疾病、病症或身體不適而住院連續25天或以上,且經註冊醫生證明該住院具有醫療上必需的(以較早者為準),在收到滿意的證明及獲恒生保險核准後,恒生保險將支付醫療預支保障。恒生保險將一筆過以現金形式支付醫療預支保障,金額相等於在醫療預支保障的索償獲核准日就預支保障期所預計的每月入息總和。任何債項將會在支付醫療預支保障時於應付金額中扣除。支付醫療預支保障後,每月入息將在預支保障期內暫停,並在預支保障期結束後恢復支付,但該日為基本計劃之保障終止日則除外。醫療預支保障僅在本保單生效期間支付一次,惟受保人在醫療預支保障的索償獲核准日須仍然在生。若指定扣除事件發生於已支付醫療預支保障的扣除期內,已支付醫療預支保障的扣除部分將從基本計劃或附加保障應付的保障中扣除。若保單被取消或失效,恒生保險保留權利向閣下索取已支付醫療預支保障的扣除部分。恒生保險不會就預支保障期內每月入息金額於醫療預支保障的索償獲核准日的隨後變化而調整醫療預支保障的已付金額。有關醫療預支保障的定義及其他詳情,請參閱有關保單條款。

資料披露

此文章為資訊分享,僅供參考,並非銷售建議。上述產品資料均由恒生保險提供,詳情以保單條款為準。 10Life並未獲授權為恒生保險之保險中介人,不會進行任何於保險業條例 (第41章) 中列明的受規管活動。

若保單持有人於冷靜期屆滿後任何時間退保,退保可得之金額或會較已繳交之總保費為少,預期退保可得之金額可參考計劃書摘要。

此宣傳品中所列出的收益及/或回報並非保證和僅作說明用途。將來實際所得收益及/或回報,可能低於或高於現時列出的收益及/或回報。保單持有人受「恒生保險」之信貸風險影響。

若保單持有人於保單初期中止本計劃及/或退保,其取回的收益金額可能遠低於已繳付的保費,一切有關退保詳情概以相關保單條款為準。

最後更新: 2026年7月3日