10Life Financial Limited

查詢: enquiries@10life.com

電話: (852) 3705 1599

地址: 香港 灣仔 皇后大道東 109-115號 智群商業中心 16樓

教育基金要儲幾多先夠?先了解海外升學費用

及早利用理財工具 幫子女儲錢到外國讀書

子女到外國升學,除了能增廣見聞,還能開闊眼界。不過,眾所周知,海外升學所費不菲,若可及早為下一代籌備教育基金,便可減輕將來財政壓力。坊間不少工具都可以用作儲蓄,以支付未來海外升學費用。一般而言,愈早投保,滾存期愈長,回報也會愈高。但到底去外國讀書要幾多錢?出國留學費用又是幾多?何時開始準備教育基金才好?教育基金要儲幾多先夠?今次就跟大家一一說明。

教育基金要儲幾多先夠?先了解海外升學費用

如果想讓子女到外國讀書,在設立教育基金之時,首要任務便是訂下儲蓄目標,而了解出國留學費用則是至關重要的一步。讀者可以先參閱表1,有機構調查海外地區升學的教育開支,其中港人升學熱門地區,如美國、澳洲、加拿大及英國等地,都屬於較昂貴地區。以美國為例,每名學生每年教育相關總費用為35,097美元(約27.4萬港元),總計4年美國大學生涯就需要140,388美元(約109.5萬港元),再加上在當地食宿等費用,亦是一筆不少的數目,所以家長如想送子女去外國讀書,在資金上可能需要及早準備。

| 目的地 | 教育相關總費用 (美元) | 學費 (美元) | 其他教育費用 (美元) |

| 美國 | $35,097 | $31,855 | $3,241 |

| 新西蘭 | $24,645 | $22,869 | $1,776 |

| 澳洲 | $21,589 | $18,271 | $3,317 |

| 加拿大 | $19,117 | $16,553 | $2,563 |

| 香港 | $17,166 | $14,299 | $2,867 |

| 英國 | $16,872 | $14,757 | $2,115 |

| 新加坡 | $16,156 | $12,434 | $3,722 |

| 以色列 | $13,225 | $11,191 | $2,034 |

| 日本 | $8,096 | $5,148 | $2,947 |

| 智利 | $8,026 | $7,107 | $919 |

| 註: 1. 資料來源:《Wise》,研究報告於2023年4月編製(獲經濟日報轉載) 2.上述費用不包括學生的食物及住宿等生活費 3. 按教育相關總費用排列(由高至低) 4. 4捨5入至個位數 | |||

及早利用理財工具 幫子女儲錢到外國讀書

家長愈早儲蓄,不單可以培養習慣,更可以將資產滾存增值。根據72法則,將72除以年回報率,便可估算本金翻1倍所需要的時間。以年度回報7.2%的產品為例,它需要10年使本金升100%,而年度回報6%的產品則需要12年。

為下一代建立教育基金,可選擇的工具眾多,表2比較了5種常見理財工具,包括教育基金保險、保證入息儲蓄壽險(Coupon Plan)、長期儲蓄保險、投資相連壽險計劃(投連險,ILAS)、月供股票。 籌劃教育基金,不少人注重保證回報。不過,在5款產品中,只有教育基金保險、保證入息儲蓄壽險(Coupon Plan)和長期儲蓄保險提供保證回報,而且除非提早斷單,否則一般不會虧損本金,較為適合風險承受能力較低。

至於追求高回報的投資者,則可考慮投連險或月供股票。不過,高回報伴隨高風險,如投資失利,有可能得不嘗失,蝕本離場。

當然,父母毋須孤注一擲,可以考慮採取混合策略,分散風險。

| 教育基金保險 | 保證入息儲蓄壽險 (Coupon Plan) | 長期儲蓄保險 | 投資相連壽險計劃 (投連險,ILAS) | 月供股票 | |

| 設有保證回報 | ✓ | ✓ | ✓ | X | X |

| 蝕本風險 | 一般不會, 除非提早斷單 | 一般不會, 除非提早斷單 | 一般不會, 除非提早斷單 | 有機會 | 有機會 |

| 潛在回報 | 低 | 低 | 低至中, 視乎產品性質 | 低至高, 視乎選擇基金類別 | 高 |

| 派發回報方式 | |||||

| 一筆過派發 | ✓ | ✓ | ✓ | ✓ | ✓ |

| 固定分期派發 | ✓ | ✓ | 或會派息 (部分產品) | 或會派息 (部分基金) | 或會派息 |

| 註:上表內容僅考慮一般產品特性。 | |||||

長期儲蓄保險保本之餘,並提供保證回報,因此亦是不少父母之選。不過,需要留意,長期儲蓄保險品性質差異頗大,有些著重保證回報,有些著重非保證回報,用家可以因應自己風險承擔能力、財政規劃,選擇相關產品。

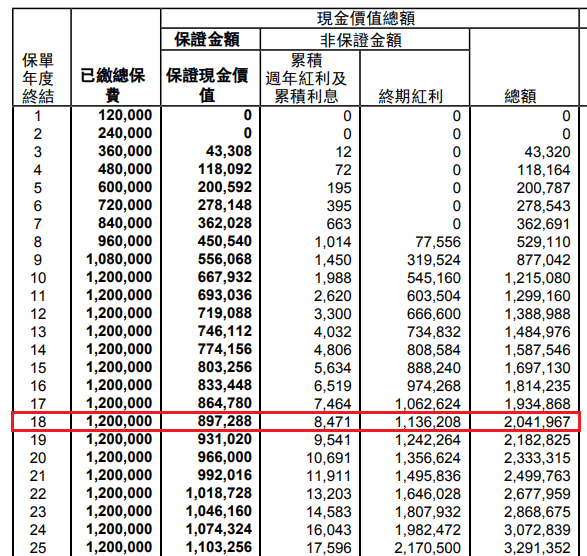

以35歲的陳先生為例,他打算未雨綢繆,為剛出世的女兒建立教育基金,選擇以長期儲蓄保險作儲蓄工具。如表3顯示,陳先生每年總供款12萬港元,供款期10年港元,即總供款120萬港元。於保單第18年(表3中紅框),保單總現金價值為204萬港元,即170%已繳總供款。

不過,必須提醒,如保單持有人因突發需要而提首早退保,屆時退保所得的金額或低於已繳保費。因此,投保之前,宜注意自己的資金儲備,避免被提早迫斷單。

假設投保人為35歲非吸煙男性,每年總供款12萬,供款期10年

總結而言,教育基金越早準備越好。不過,理財工具選擇繁多,當中涉及不少專業知識。如想了解更多,歡迎賜電或WhatsApp 37051599,向我們的10Life保險顧問查詢。

註:資料截至2025年1月1日。

最後更新: 2026年1月2日

10Life 產品比較和 10Life 保險評分由獲保監局授權持牌保險經紀公司 10Life Financial Limited(保監局牌照號碼為FB1526)營運。10Life 產品比較和 10Life 保險評分乃根據產品資料、事實陳述以及數據,並以一般消費者作為對象,從而作出數學運算,並不受與保險公司任何形式之合作或所獲得之費用所影響。

10Life平台上之任何資訊(「10Life資訊」),包括但不限於產品比較、產品評分、網誌文章等,旨在向香港特别行政區(「香港」)境内人士發布,所有信息及服務對象為於身處香港境内人士,僅供一般教育及參考用途。10Life資訊無意,也不應被視為對任何保險、金融或投資產品進行受監管建議或專業建議、推薦、批准、認可、邀請或招攬。10Life資訊並沒有考慮閣下之個人需要,閱覽有關資料亦不應被視為正在進行個人合適性評估,且不足以構成任何購買保險產品決定的依據。購買任何保險產品或進行有關保險決定前,閣下應以保險公司提供的資料為準,自行進行研究,及/或尋求持牌保險中介人的獨立及專業意見。10Life資訊是以最大努力從不同渠道收集、驗證、更新而成。10Life集團及其附屬公司、關連人士、代理、董事、職員、員工將不會就有關資料引致的責任、索償或損失負上任何責任,亦概不保證或擔保有關資料之準確性、完整性和適時性。

所顯示保費資料尚未包括保險業監管局收取的保費徵費,並均四捨五入至港元個位數。

如閣下對 10Life 產品比較和 10Life 保險評分有任何意見,歡迎電郵至 enquiries@10life.com。