5星保險大獎

5星保險大獎

false

文章主題

專欄作者

輸入關鍵字

文章主題

專欄作者

輸入關鍵字

火拼友邦、宏利、保誠新一代的皇牌危疾保險﹕比較危疾賠償及全新特點

新冠肺炎疫情持續,令大家更關注健康保障。今年推出新一代的危疾保險計劃中,除了針對癌症、心臟病、及中風等主要危疾外,保險公司更在持續癌症治療、傳染病重症、及病後生活等不同層面,加強受保人的保障。本文將分析友邦AIA、宏利Manulife、保誠Prudential新一代的皇牌終身危疾保險計劃的保障、特色及回報。

比較三大熱門危疾的危疾賠償

所謂危疾保險,當受保人患上符合保單定義的指定疾病時,便可得到一筆過的賠償。至於賠償多少,就要視乎危疾的嚴重程度,嚴重者可得到基本保額的100%,但其他早期危疾如原位癌、通波仔,則賠償基本保額的約20至25%。假設受保人是35歲非吸煙人士,每月供款港幣1,000,供25年,當受保人患上指定疾病時,以下是友邦加裕智倍保3、宏利活耀人生危疾保2(計劃設有兩個版本)及保誠危疾加護保II的平均賠償額﹙見註2)﹕

圖表1: 比較友邦、宏利、保誠的終身危疾保險﹕危疾的平均賠償額

從圖表1所見,在相同保費下,保誠危疾加護保II於早期危疾的賠償額較高,而宏利活耀人生危疾保2,則在第1次及第2次嚴重危疾的賠償額領先。另外,危疾保險的男女保費不同,女性保費一般稍高。若受保人得到第1次嚴重危疾的索償,便無須再交付往後的保費。

深入比較友邦、宏利及保誠的單次危疾、多重危疾保障(男性)

深入比較友邦、宏利及保誠的單次危疾、多重危疾保障(女性)

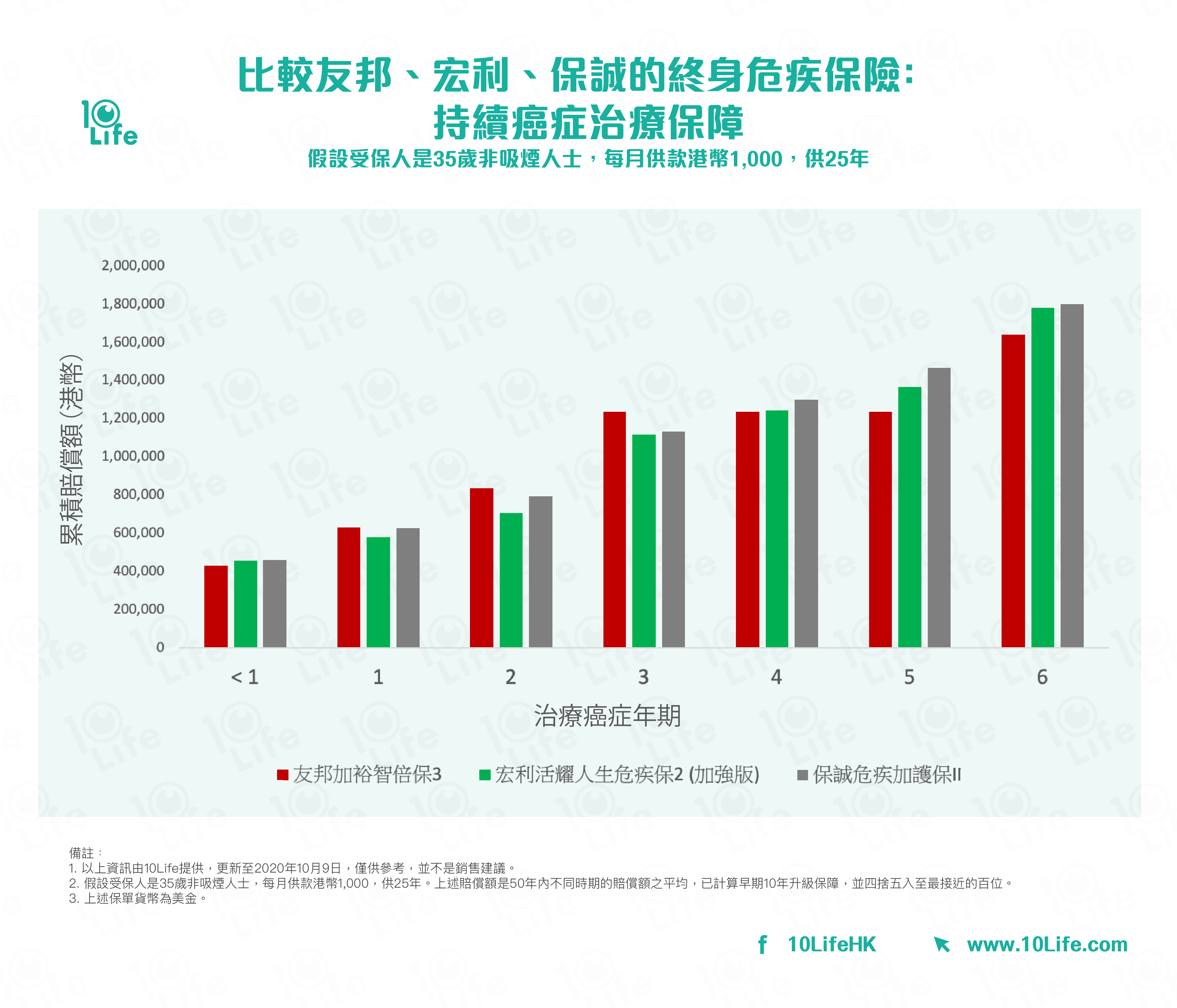

持續癌症治療的累積賠償額 且看治療時間長短

上一代的多重保危疾,當受保人索償癌症後,即使癌症持續,也要在3年或以上的等候期過後,才可進行第2次索償。然而,新一代的危疾保險計劃加入了持續癌症治療保障,即使在等候期間(首次索償1年後),只要受保人依然積極地接受癌症治療,便可得到額外賠償。積極癌症治療通常是手術、電療、化療、或標靶藥,但不包括激素治療。癌症雖是大病,但未必是不治之症,只是漫長治療所費不菲,所以,持續癌症治療保障可減輕受保人於治療期間的經濟壓力。

當了解產品的持續癌症治療保障時,大都可留意賠償金額、賠償形式(一筆過或每月賠償)、及賠償次數。我們嘗試以不同治療時間的癌症個案,最長治療達六年,來解釋友邦、宏利(加強版)及保誠的保障,以下是計劃於不同時段的累積賠償額。(假設35歲非吸煙男士,每月供款港幣1,000,供25年)

圖表2: 比較友邦、宏利、保誠的終身危疾保險﹕持續癌症治療保障

確診癌症後,受保人得到第1次癌症賠償。上述計劃中,保誠及宏利(加強版)的賠償額稍高。

受保人於1年後及2年後依然積極治療,期間,每年可得持續癌症治療保障。這時,友邦的累積賠償額較高,但它的持續癌症治療保障賠償已完畢。

3年後(即等候期後),持續患癌的受保人可索償第2次癌症賠償,此時,友邦的累積賠償額依然較高。

4年後及5年後,符合條件的保誠及宏利(加強版)受保人可再次得到持續癌症治療保障。但友邦就沒有此保障了,所以累積賠償額維持不變。

6年後(即等候期後),持續患癌的受保人皆可索償第3次癌症。而保誠及宏利(加強版)的累積賠償額就明顯較高。

之後,如果受保人患上其他危疾,如心臟病或中風,此時只有宏利及保誠的受保人可再次得到嚴重疾病賠償,宏利賠100%保額、保誠賠80%保額。但友邦就不再賠償。

從上圖顯示,當比較累積賠償額的高低,就要視乎癌症治療止於何年,友邦、宏利(加強版)、保誠之危疾保險計劃各有優勢。

保障嚴重傳染病 甚至未知的嚴重疾病

新冠肺炎肆虐,保險公司都嘗試在危疾保險中,延伸保障至由傳染病導致的嚴重情況。友邦加裕智倍保3的受保人,若確診世衛宣布為國際關注的突發公共衞生事件的疾病,並因此需連續3日或以上入住深切治療病房,可賠償20%基本保額。舉例,2019冠狀病毒病便是世衛公布的國際關注的突發公共衞生事件。

至於宏利活耀人生危疾保2,若受保人不幸需留醫深切治療病房連續3日或以上,不論是保單中列明或未列明的疾病,也可得20%基本保額的賠償,這樣涵蓋更廣,超越傳染病,及至保單定義以外的疾病。

新保障可延伸至病後生活

危疾保險不時加入新元素,值得一談的是宏利活耀人生危疾保2的生活守護保障。當受保人已索償首次嚴重危疾,但若連續180日或以上無法自行進行「日常生活之活動」,包括沐浴、更衣、行動、移動、如廁和進食當中的兩項以上,需靠他人從旁協助,就可向保險公司再索償100%額外基本保額。對於中風、或部份癌症療程,患者確診治療後,病後生活亦大受影響,此保障可能發揮作用。

宏利危疾回本年快 保證固定保費

終身危疾保險的另一特色是有病醫病,無病儲錢,如果受保人幸運地沒有索償過,便保證可取回保費,但不同計劃的回本年有所不同,在上述3個產品的例子中,宏利活耀人生危疾保2的保證回本年最快,原則上,當繳交完25年全期保費後,若退保,亦可即時保證回本。但是,友邦加裕智倍保3及保誠危疾加護保II的保證回本年超過45年。當然,投保危疾是為了保障,退保後便沒了保障,但對於受保人,保證回本年越早,可享的彈性自然更高。

圖表3: 比較友邦、宏利、保誠的終身危疾保險﹕保證回本年

說到保費,不少客戶都關心,終身危疾保險會否加價?保險顧問都告訴您,終身危疾保險是不會加保費的,因為是慣例云云。但是,白紙黑字在保單合約上列明固定保費的真的很少,宏利活耀人生危疾保2便在少數。試想想,如果某計劃的索償遠超出預期,保險公司在盈利受壓的情況下,真的可以因慣例而不加價嗎?只要一間公司加價,就難保骨牌效應,其他公司亦跟風,若無合約,誰可阻止?說到底,口惠不及保單保證,我們期望將來有更多保險公司會列明固定保費。

深入比較友邦、宏利及保誠的保證回報(男性)

深入比較友邦、宏利及保誠的保證回報(女性)

10Life比較了多個終身危疾保險計劃,詳情可瀏覽10Life的《產品解碼器》。

註﹕

- 以上資訊由10Life提供,更新至2020年10月9日,僅供參考,並不是銷售建議。

- 假設受保人是35歲非吸煙人士,每月供款港幣1,000,供25年,保單貨幣為美金。賠償額是50年內不同時期的賠償額之平均,已計算早期10年升級保障,並四捨五入至最接近的百位。

免責聲明

10Life 產品比較和 10Life 保險評分由獲保監局授權持牌保險經紀公司 10Life Financial Limited(保監局牌照號碼為FB1526)營運。10Life 產品比較和 10Life 保險評分乃根據產品資料、事實陳述以及數據,並以一般消費者作為對象,從而作出數學運算,並不受與保險公司任何形式之合作或所獲得之費用所影響。

10Life平台上之任何資訊(「10Life資訊」),包括但不限於產品比較、產品評分、網誌文章等,旨在向香港特别行政區(「香港」)境内人士發布,所有信息及服務對象為於身處香港境内人士,僅供一般教育及參考用途。10Life資訊無意,也不應被視為對任何保險、金融或投資產品進行受監管建議或專業建議、推薦、批准、認可、邀請或招攬。10Life資訊並沒有考慮閣下之個人需要,閱覽有關資料亦不應被視為正在進行個人合適性評估,且不足以構成任何購買保險產品決定的依據。購買任何保險產品或進行有關保險決定前,閣下應以保險公司提供的資料為準,自行進行研究,及/或尋求持牌保險中介人的獨立及專業意見。10Life資訊是以最大努力從不同渠道收集、驗證、更新而成。10Life集團及其附屬公司、關連人士、代理、董事、職員、員工將不會就有關資料引致的責任、索償或損失負上任何責任,亦概不保證或擔保有關資料之準確性、完整性和適時性。

所顯示保費資料尚未包括保險業監管局收取的保費徵費,並均四捨五入至港元個位數。

如閣下對 10Life 產品比較和 10Life 保險評分有任何意見,歡迎電郵至 enquiries@10life.com。