5星保險大獎

5星保險大獎

false

文章主題

專欄作者

輸入關鍵字

文章主題

專欄作者

輸入關鍵字

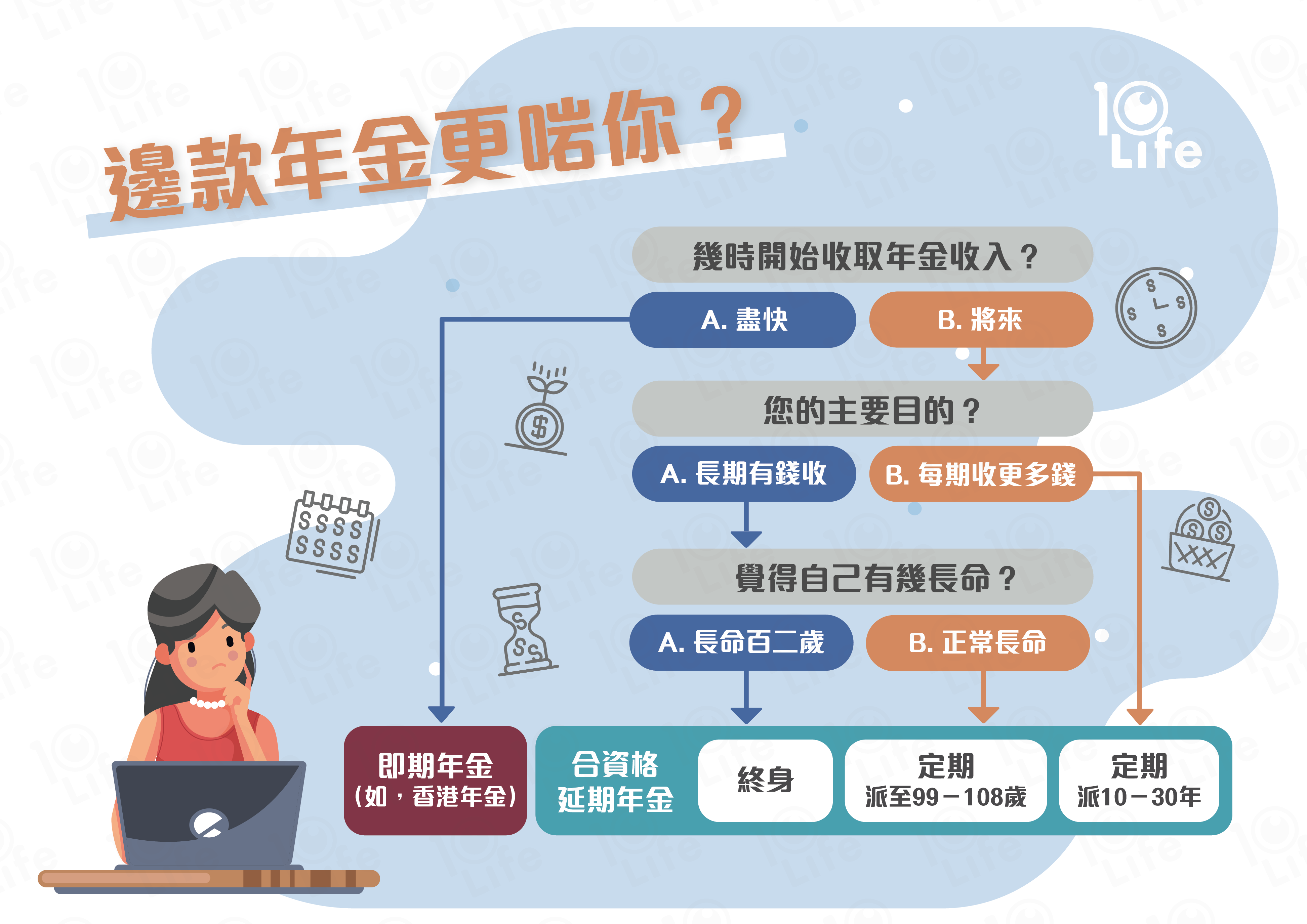

政府年金?扣稅延期年金? 咁多年金點樣分!

為鼓勵大家及早為退休做好準備,政府積極支持不同的年金項目, 如政府年金及延期年金扣稅計劃。面對市場上林林總總的年金計劃,有的靈活自主、有的保障終身,有的賺盡慳稅,消費者該如何選擇呢?不如先回答幾條簡單的問題,認識不同類型的年金產品!

年金產品屬中長線的理財工具,分為供款期、累積期及收入期三個階段。

以開始領取年金的時間來劃分,產品可分為「即期年金」及「延期年金」﹕

即期年金(Immediate Annuity)﹕適合退休人士,繳付一筆過、或短供款期的保費後,隨即開始領取年金收入。產品要求投保人短時間內繳付大額的保費,投保人可以將退休金或強積金作為供款,自製長糧。

所謂「政府年金」或「公共年金」,即是由香港年金有限公司推出的香港年金,就是即期年金,投保人必須年滿65歲或以上。

延期年金(Deferred Annuity)﹕適合在職人士,及早為退休儲錢。由於投保人未達退休之齡,產品容許較長的供款期或/及累積期,之後才開始派發年金。

政府推出「合資格延期年金」,只要私營保險公司推出的延期年金產品,符合指定要求,便可獲保監局的認證,投保人可享稅務優惠,每年保費的免稅額上限為60,000元。

以年金派發期來劃分,產品可分為「終身年金」及「定期年金」﹕

終身年金﹕可終身派發的年金,例如,政府的香港年金。

定期年金﹕只於指定年期,派發年金收入,如派發10年、20年、或派至99歲等。若產品提供不同的年金派發期選項,選擇較短的派發期,每期年金會提高,相反,揀選較長的派發期,每期收入會相應減少。

本文旨在簡述不同的年金種類,但是,如大家想尋找適合自己的年金產品,就要深入了解個人需要,如,現時年齡及收入、供款能力、儲蓄目標、退休生活模式等,大家可透過10Life《匿名問問題》,即時得到多個持牌顧問的回覆。

免責聲明

10Life 產品比較和 10Life 保險評分由獲保監局授權持牌保險經紀公司 10Life Financial Limited(保監局牌照號碼為FB1526)營運。10Life 產品比較和 10Life 保險評分乃根據產品資料、事實陳述以及數據,並以一般消費者作為對象,從而作出數學運算,並不受與保險公司任何形式之合作或所獲得之費用所影響。

10Life平台上之任何資訊(「10Life資訊」),包括但不限於產品比較、產品評分、網誌文章等,旨在向香港特别行政區(「香港」)境内人士發布,所有信息及服務對象為於身處香港境内人士,僅供一般教育及參考用途。10Life資訊無意,也不應被視為對任何保險、金融或投資產品進行受監管建議或專業建議、推薦、批准、認可、邀請或招攬。10Life資訊並沒有考慮閣下之個人需要,閱覽有關資料亦不應被視為正在進行個人合適性評估,且不足以構成任何購買保險產品決定的依據。購買任何保險產品或進行有關保險決定前,閣下應以保險公司提供的資料為準,自行進行研究,及/或尋求持牌保險中介人的獨立及專業意見。10Life資訊是以最大努力從不同渠道收集、驗證、更新而成。10Life集團及其附屬公司、關連人士、代理、董事、職員、員工將不會就有關資料引致的責任、索償或損失負上任何責任,亦概不保證或擔保有關資料之準確性、完整性和適時性。

所顯示保費資料尚未包括保險業監管局收取的保費徵費,並均四捨五入至港元個位數。

如閣下對 10Life 產品比較和 10Life 保險評分有任何意見,歡迎電郵至 enquiries@10life.com。