5星保險大獎

5星保險大獎

false

文章主題

專欄作者

輸入關鍵字

文章主題

專欄作者

輸入關鍵字

終身危疾保險﹕萬通、宏利、保誠新產品 分析持續癌症治療保障

新型冠狀病毒肺炎爆發,全民關注健康,危疾保險自然亦吸引到不少消費者興趣。雖然新冠肺炎就尚未納入危疾保險的受保疾病,但倘若確診,往後投保危疾保險可能會被增加不保事項,所以,消費者應趁健康就籌備危疾保障。市場上危疾產品很多,消費者不易選擇。早前筆者撰文關於終生危疾保險產品第一季度排名,就著綜合危疾保障來評分。本文將分析幾個年初推出的新產品,包括萬通保險(YF Life)首選健康保500+、宏利(Manulife)悠然危疾保、及保誠(Prudential)的危疾加護保II,透過10Life的終生危疾評分方法,了解它們的保障及性價比。

宏利危疾的單次賠償槓桿較高 萬通及保誠危疾為多重保產品

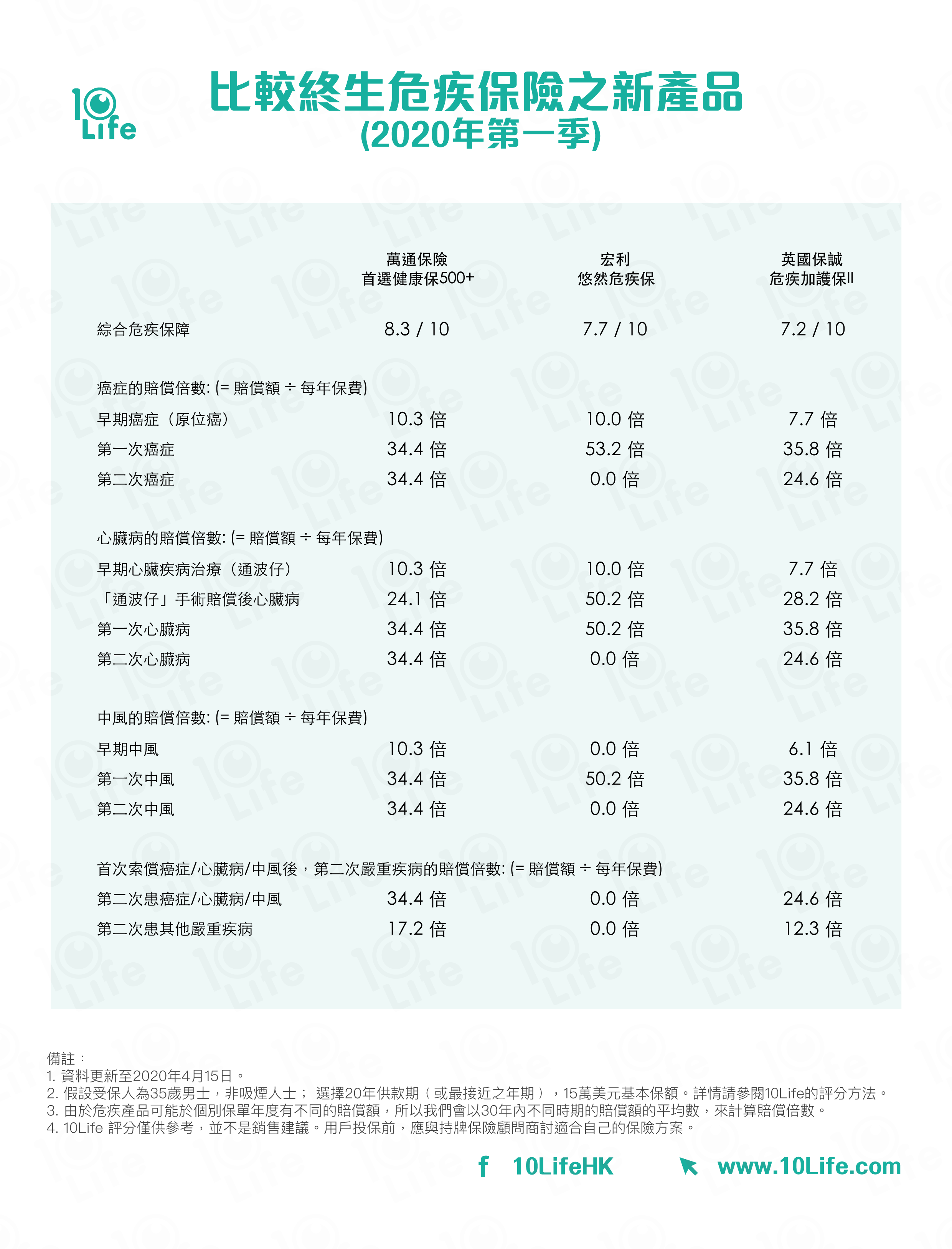

10Life 的綜合危疾評分,分為癌症、心臟病、中風、及多重危疾的4大部分;三大危疾佔超過9成的危疾保險索償,而多重危疾則針對第2次危疾的賠償。我們會計算這些疾病的賠償倍數(槓桿),即賠償額與每年保費的比例,槓桿越大,代表性價比越高。以下是萬通、宏利、保誠新產品,於多個情況的賠償倍數﹕

點擊圖片放大

從定位上,萬通首選健康保500+(下稱萬通)及保誠危疾加護保II(下稱保誠)都是多重保障的產品,而宏利悠然危疾保(下稱宏利)就屬於保險公司旗下較入門的產品,主要保障單次危疾。從賠償槓桿看,對於第一次癌症、心臟病或中風索償,宏利賠償每年保費的50倍*以上,高於萬通及保誠的34-36倍*。我們認為第一次危疾的賠償十分重要,因為它發生的機會率肯定高於第二次危疾或復發。

宏利對嚴重疾病只作單次賠償,賠完保單便完結。至於萬通及保誠,對癌症、心臟病、中風作出多次賠償,當受保人第二次患上三大危疾,萬通賠償每年保費的34倍*,高於保誠的25倍*;若先患三大危疾,第二次患上其他危疾,這兩個產品的賠償倍數會再調整,大概減半。

賠完再賠?持續癌症治療保障

近年,都市人患癌的數字有上升趨勢,令危疾保險中的癌症保障,更加重要。當受保人患上危疾時,危疾保險會作出一筆過賠償,但現在,部分保險公司甚至推出持續癌症治療保障,讓受保人於醫癌期間,可額外得到賠償。隨著醫學進步,癌症已未必是不治之症,不少患者可透過藥物(如標靶藥)去延續壽命,但這些藥物可能非常昂貴,持續癌症治療保障便可在此情況下發揮作用。以下是萬通的持續癌症現金、及保誠的癌症治療額外保障﹕

| 保險產品 | 萬通保險 | 首選健康保500+ | 英國保誠 | 危疾加護保II |

A) 癌症賠償 | 第一次賠償:100%保額 | 第一次賠償:100%保額 |

癌症賠償之間的等候期 | 上次確診癌症起計3年 | 上次確診癌症起計3年 |

B) 持續癌症治療保障 | 持續癌症現金 | 癌症治療額外保障 |

賠償上限 | 180%保額 (每月1%保額) | 240%保額 (每次40%) |

索償條件 | 索償癌症後,治療期間 | 索償癌症,1年後至2年內、 |

假設癌症持續多年,期間繼續接受指定積極治療 | ||

第一次癌症賠償 | A) 100% 保額 | A) 100% 保額 |

首12月 | B) 12%保額 (每月1%保額) | - |

13-24月 | B) 12%保額 (每月1%保額) | B) 40%保額 (於期間賠1次) |

25-36月 | B) 12%保額 (每月1%保額) | B) 40%保額 (於期間賠1次) |

第二次癌症賠償 | A) 100% 保額; | A) 80% 保額 |

49-60月 | B) 12%保額 (每月1%保額) | - |

61-72月 | B) 12%保額 (每月1%保額) | B) 40%保額 (於期間賠1次) |

73-84月 | B) 12%保額 (每月1%保額) | B) 40%保額 (於期間賠1次) |

1. 資料更新至2020年4月19日。

2. 詳情請參閱保險公司的產品小冊子及保單條款。

當確診保單定義的癌症時,受保人可索償癌症賠償。所謂癌症持續,保險公司都要求受保人持續接受指定積極治療,並於指定時間,才可索償癌症持續治療保障。萬通於癌症治療期間,每月賠償1%保額,可長達15年;而保誠於上次索償癌症的1年後開始提供,每年可獲40%保障,每次可長達2年。

從上表看,如果受保人的癌症持續多年,於等候期後,即上次確診癌症起計3年後,受保人依然確診癌症,他們可向保險公司索償第二次癌症賠償。

除了危疾產品的賠償倍數,10Life亦深入分析保險公司對癌症、心臟病、中風的條款,並對模糊、嚴格、及等候期較長等不利索償的定義進行扣分,詳情可瀏覽評分方法。

[比較市場上超過45個 終生危疾保險產品]

如閱下想了解更多危疾保險,可於10Life網站內查詢或匿名問問題,得到持牌顧問的回覆。

* 由於危疾產品可能於個別保單年度有不同的賠償額,所以我們會以30年內不同時期的賠償額的平均數,來計算賠償倍數。

免責聲明

10Life 產品比較和 10Life 保險評分由獲保監局授權持牌保險經紀公司 10Life Financial Limited(保監局牌照號碼為FB1526)營運。10Life 產品比較和 10Life 保險評分乃根據產品資料、事實陳述以及數據,並以一般消費者作為對象,從而作出數學運算,並不受與保險公司任何形式之合作或所獲得之費用所影響。

10Life平台上之任何資訊(「10Life資訊」),包括但不限於產品比較、產品評分、網誌文章等,旨在向香港特别行政區(「香港」)境内人士發布,所有信息及服務對象為於身處香港境内人士,僅供一般教育及參考用途。10Life資訊無意,也不應被視為對任何保險、金融或投資產品進行受監管建議或專業建議、推薦、批准、認可、邀請或招攬。10Life資訊並沒有考慮閣下之個人需要,閱覽有關資料亦不應被視為正在進行個人合適性評估,且不足以構成任何購買保險產品決定的依據。購買任何保險產品或進行有關保險決定前,閣下應以保險公司提供的資料為準,自行進行研究,及/或尋求持牌保險中介人的獨立及專業意見。10Life資訊是以最大努力從不同渠道收集、驗證、更新而成。10Life集團及其附屬公司、關連人士、代理、董事、職員、員工將不會就有關資料引致的責任、索償或損失負上任何責任,亦概不保證或擔保有關資料之準確性、完整性和適時性。

所顯示保費資料尚未包括保險業監管局收取的保費徵費,並均四捨五入至港元個位數。

如閣下對 10Life 產品比較和 10Life 保險評分有任何意見,歡迎電郵至 enquiries@10life.com。