5星保險大獎

5星保險大獎

false

文章主題

專欄作者

輸入關鍵字

文章主題

專欄作者

輸入關鍵字

【保單診症室】「儲蓄終身人壽保險」供款25年 退保價值仲少過已繳保費?

讀者夏小姐(化名)早前向10Life反映,1997年母親患病,保險代理便建議父親購買一份終身人壽保險及附加定期人壽保障。最近,夏小姐在偶然情況下,發現父親這份供了多年的終身人壽保險,其退保價值竟遠少於已繳保費,究竟有何蹊蹺?

事件橫跨多年,我們嘗試查出來龍去脈⋯⋯

1993年:夏小姐的父親腦中風,需進行腦手術。

1995年:夏小姐的姑姐入職某大保險公司代理。姑姐游說夏小姐、其姐姐及母親,各自購買了保險產品。不久,姑姐離開離職,三人保單便轉由另一位代理汪小姐(化名)跟進。

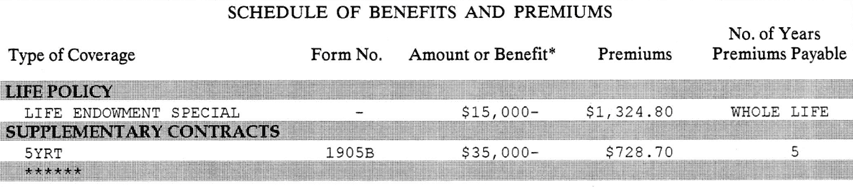

1997年﹕夏小姐的母親入院進行手術,其後索償手續期間,汪小姐建議父親購買「分期支取儲蓄終身壽險」及「五年定期壽險」。

2022年﹕夏小姐協助父親處理保單,登入其網上賬戶,偶然發現近年的週年通知書及預期價值一覧表。表中列出,父親供了25年的保單,退保價值(24,048美元)竟遠少於總繳付保費(33,120美元)。

夏先生保單的保單預期價值一覧表(美元)

保單年度終結 | 繳付保費總額 | 退保價值 | ||||

保證金額 | 非保證金額 | 總計 | ||||

保證現金價值(A) | 其他保證金額(B) | 累計年度紅利+ | 終期紅利(D) | |||

74 | 33,120 | 7,440.00 | 16,608 | 0 | 0 | 24,048 |

75 | 33,445 | 8,055 | 16,608 | 498 | 0 | 25,161 |

76 | 35,770 | 8,700 | 16,608 | 1,011 | 0 | 26,320 |

77 | 37,094 | 9,405 | 16,608 | 1,540 | 0 | 27,553 |

78 | 38,149 | 10,155 | 16,608 | 2,084 | 0 | 28,848 |

79 | 39,744 | 8,730 | 18,858 | 2,645 | 0 | 30,233 |

80 | 41,069 | 9,285 | 18,858 | 3,290 | 0 | 31,433 |

81 | 42,394 | 9,870 | 18,858 | 3,955 | 0 | 32,683 |

82 | 43,718 | 10,515 | 18,858 | 4,639 | 0 | 34,012 |

83 | 45,043 | 11,250 | 18,858 | 5,344 | 0 | 35,452 |

84 | 46,368 | 9,840 | 21,108 | 6,070 | 0 | 37,018 |

因此,夏小姐立即向保險公司查詢,要求退回所有已繳保費,但得到以下保險公司客戶服務部回覆:

個案分析:

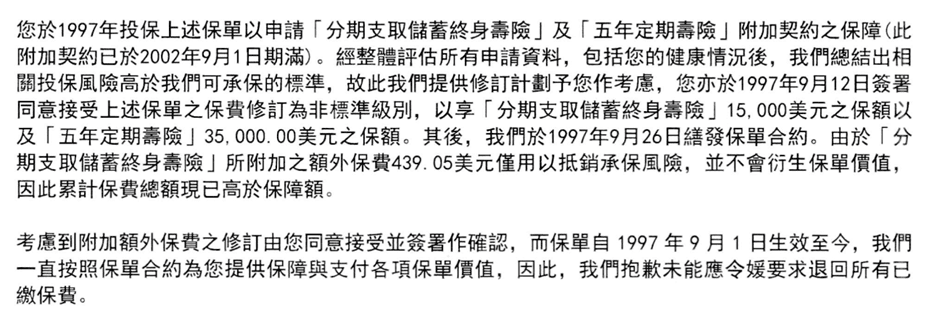

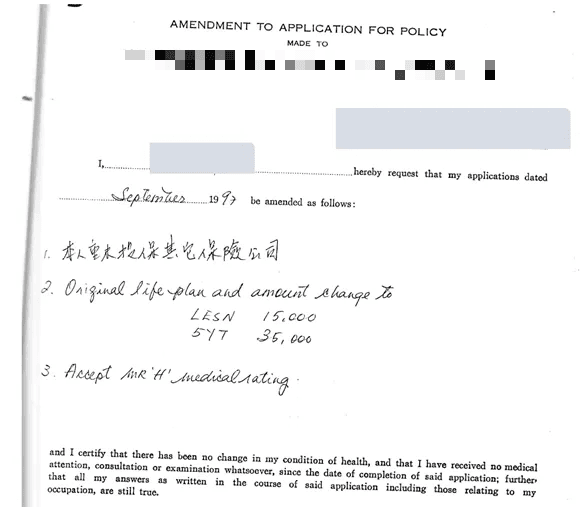

1. 就客服回覆,夏先生當年投保之保費是「非標準級別」,因為投保風險高於保險公司可承擔之標準,於是附加額外保費439.05美元,這金額不會衍生保單價值。簡言之,夏先生曾患腦中風,被加了loading(額外保費),保費比人貴。

2. 翻查投保申請文件,當年的病歷申報及投保附加資料均是英文文件,其中附加資料以手寫形式、中英夾雜申報了資料,並附有夏先生簽署。

3. 我們無法考證夏先生是否清楚了解自己被加loading,畢竟投保發生在多年之前。在此我們提醒讀者,投保時要特別留意手寫聲明,確認自己同意其內容才簽署。

4. 究竟這份保單是否一無是處?在保單開始的1997年,保費是2,053.5美元,身故賠償額5萬美元,身故賠償額為已繳保費的24.3倍。然而,隨著保費一直累積,身故賠償額相對已繳保費的倍數也持續下降。到了保單第11年,身故賠償額等於累積已繳保費,再供下去,只會越供越蝕。如果有可靠的顧問為夏先生定期檢視保單,可能可以及早發現,早點離場。

夏先生現在應該怎樣做?再看近期保單預期價值一覧表,夏先生74歲時,已繳保費多於身故賠償額9,072美元,若繼續供下去,到79歲時,差距會持續擴大至12,156美元(未計非保證紅利),就算派足非保證紅利,差距也增加至9,511美元。由此看來,再供下去都沒有著數。

夏小姐認為保險公司早年沒有提供保單預期價值一覧表,涉嫌隱瞞長期退保價值少於供款額。這由於多年前,規管機構沒有要求保險公司須提供保單預期價值一覧表。

不過,保監局於2017年公佈的指引16,要求保險公司就分紅保單提供利益說明,顯示預測表現資料,如不同保單年度的保證、非保證利益,及兩者總和。大家投保分紅保單,或者俗稱儲蓄保險,就要留意利益說明,當中顯示保證回本年、預期回本年。

最後,讀者如果對自己的保單有疑問,包括醫療保險、危疾保險或10年以上儲蓄保險保單資料,歡迎向我們查詢,並將有關資料電郵至enquiries@10life.com,我們嘗試為你解答疑難。個案一經採納成文,讀者將免費獲得HKTVmall 購物券(50港元)乙張。

註: 本文最後更新日期:2023年6月7日。

最後更新: 2023年6月7日

免責聲明

10Life 產品比較和 10Life 保險評分由獲保監局授權持牌保險經紀公司 10Life Financial Limited(保監局牌照號碼為FB1526)營運。10Life 產品比較和 10Life 保險評分乃根據產品資料、事實陳述以及數據,並以一般消費者作為對象,從而作出數學運算,並不受與保險公司任何形式之合作或所獲得之費用所影響。

10Life平台上之任何資訊(「10Life資訊」),包括但不限於產品比較、產品評分、網誌文章等,旨在向香港特别行政區(「香港」)境内人士發布,所有信息及服務對象為於身處香港境内人士,僅供一般教育及參考用途。10Life資訊無意,也不應被視為對任何保險、金融或投資產品進行受監管建議或專業建議、推薦、批准、認可、邀請或招攬。10Life資訊並沒有考慮閣下之個人需要,閱覽有關資料亦不應被視為正在進行個人合適性評估,且不足以構成任何購買保險產品決定的依據。購買任何保險產品或進行有關保險決定前,閣下應以保險公司提供的資料為準,自行進行研究,及/或尋求持牌保險中介人的獨立及專業意見。10Life資訊是以最大努力從不同渠道收集、驗證、更新而成。10Life集團及其附屬公司、關連人士、代理、董事、職員、員工將不會就有關資料引致的責任、索償或損失負上任何責任,亦概不保證或擔保有關資料之準確性、完整性和適時性。

所顯示保費資料尚未包括保險業監管局收取的保費徵費,並均四捨五入至港元個位數。

如閣下對 10Life 產品比較和 10Life 保險評分有任何意見,歡迎電郵至 enquiries@10life.com。