5星保險大獎

5星保險大獎

false

熱門文章

文章重點

即期年金的好處?對比定期、股市、樓市有何不同?

比較三款終身年金計劃 各有特色

有產品設特別款項提取安排 以應付突發龐大醫療開支

同場加映:保單逆按計劃 vs 即期年金

文章主題

專欄作者

輸入關鍵字

文章主題

專欄作者

輸入關鍵字

【即期年金比較】為退休生活做準備 邊款年金最好Pay?

隨著香港人口老化和壽命持續延長,現時香港男性平均壽命已達82.5歲,而女性更高達88.1歲1。假如打工仔以60歲作為理想退休年齡,退休生活隨時長達20年以上。然而,部分人因為擔心經濟壓力,退休後可能節衣縮食,甚至重返職場,維持日常生活開支。

與其在退休後為經濟憂慮,不如及早為人生下半場,做好周全規劃,既保障未來生活質素,減輕家人負擔,也能實現理想的退休生活。不少人在退休時會贖回強積金,加上多年積蓄,屆時手上擁有一筆可觀現金,有些人會選擇把資金存入銀行作定期存款,或投放於樓市、股市;亦有不少人會考慮運用即期年金,為日後生活創造穩定現金流,對沖長壽風險。今次就為大家比較三款各有特色的即期年金產品,助讀者選擇最適合自己的即期年金。

即期年金的好處?對比定期、股市、樓市有何不同?

不少人退休時擁有一筆可觀退休金,如何運用這筆資金,將直接影響退休後的生活質素。其中即期年金可將退休金即時轉化為穩定現金流,按月或按年定期收取,並且通常帶有一定回報,減低長壽帶來的資金壓力。

除了即期年金,退休人士亦可考慮定期存款、股票或物業投資等選項,但各有不同風險或時間成本:定期存款息率受經濟環境變化影響,到期需考慮續期或轉移資金,涉及頻繁的「資金搬家」,造成不便;物業投資需處理租客要求、維修及空置問題,過程涉及手續繁複及費時;股票價格波動性大,長者或需要頻密查看股價升跌,承受市場壓力。

相反,即期年金產品結構簡單,能為退休人士提供長期穩定現金流不受市場波動影響,亦不用花時間打理。對於追求簡化理財及安穩退休的人士,即期年金是有效選擇。值得注意的是,即期年金的設計原意是將一筆過資金轉化為長期穩定現金流,而非為投保人靈活周轉大額資金而設。

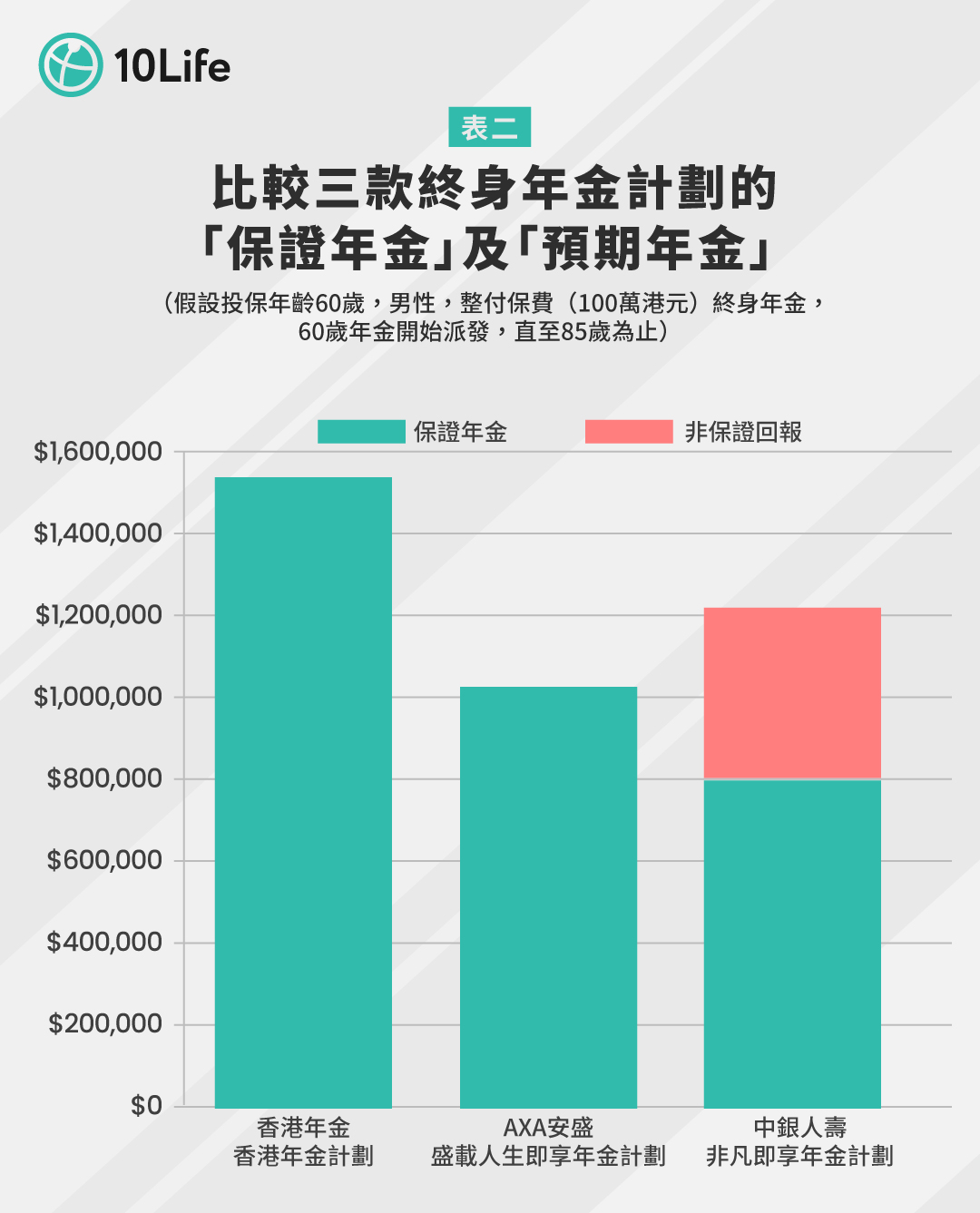

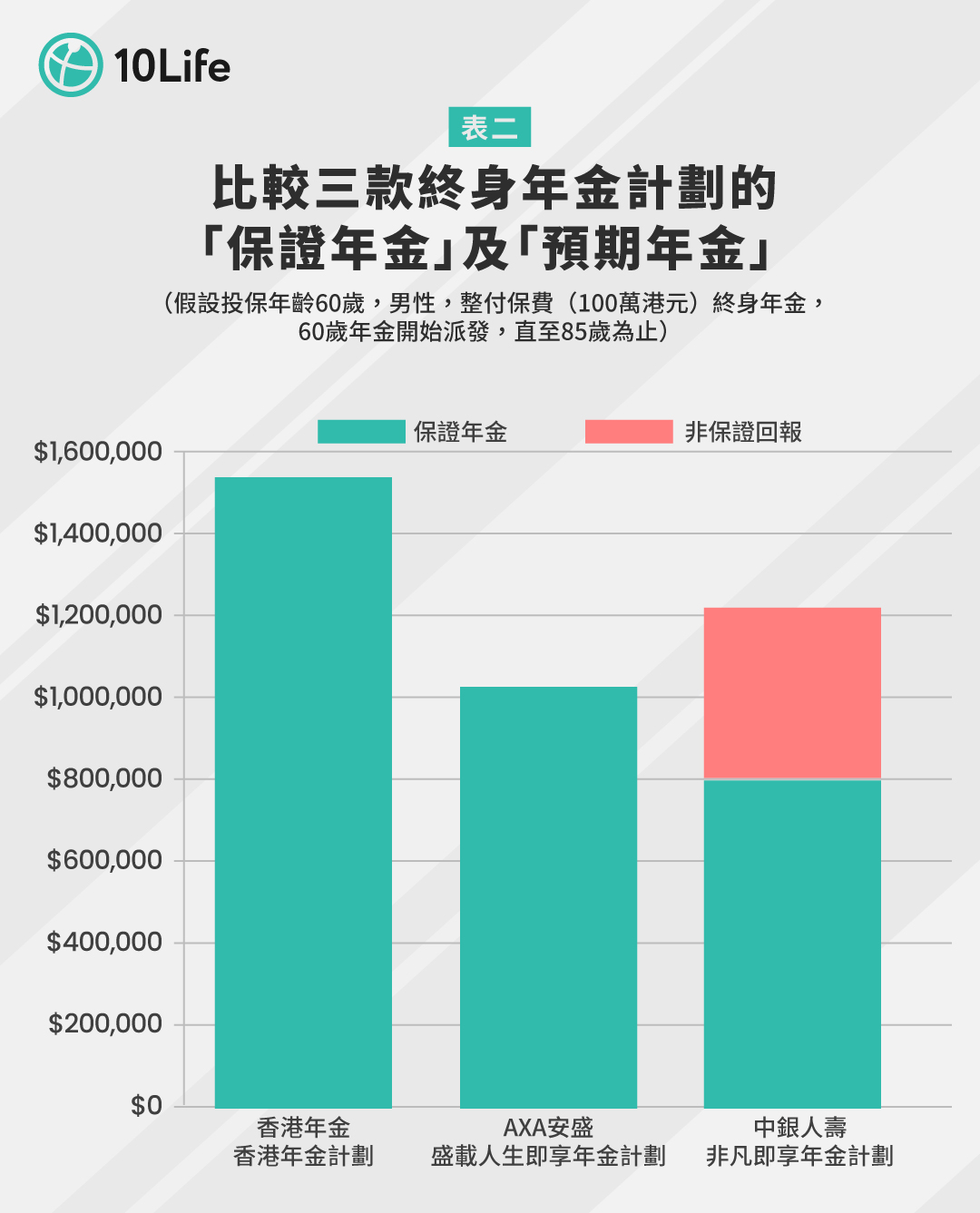

比較三款終身年金計劃 各有特色

年金作為退休理財工具,能提供穩定收入來源,我們需要仔細比較從而選擇合適產品。市場上即期年金產品不算太多,今次我們會比較三款「即買即派錢」產品,分別是由香港年金公司(由政府透過外匯基金全資擁有)推出的香港年金計劃、AXA 安盛的盛載人生即享年金計劃,及中銀人壽的非凡即享年金計劃。假設投保年齡為60歲的男性,整付保費100萬港元以及派發終身年金。

表一 :比較三款終身年金計劃的年金派發制度(港元)

假設投保年齡60歲,男性,整付保費(100萬港元)終身年金,60歲年金開始派發

| 香港年金 香港年金計劃 | AXA安盛 盛載人生即享年金計劃 | 中銀人壽 非凡即享年金計劃 | ||||

| 是否全保證年金 | 是 | 是 | 否 | |||

| 首年保證年金 | $61,200 | $40,800 | $48,310 | |||

| 保證回本年 (連保證退保價值) | 12年 | 25年 | 6年 | |||

| 保證年金 | 預期年金 | 保證年金 | 預期年金 | 保證年金 | 預期年金 | |

| 75歲 | $918,000 | $918,000 | $612,000 | $612,000 | $518,268 | $724,679 |

| 85歲 | $1,530,000 | $1,530,000 | $1,020,000 | $1,020,000 | $794,976 | $1,207,798 |

| 100歲 | $2,448,000 | $2,448,000 | $1,836,000 | $1,836,000 | $1,210,038 | $1,932,477 |

根據表一,三款即期年金產品各有特色,香港年金計劃派發年金屬全保證,首年保證年金高達61,200港元,即使投保年齡為75歲、85歲或100歲,產品皆能提供市場最高的「保證」及「預期」年金收入;AXA安盛亦能提供全保證年金,雖然保證回本期(連保證退保價值)長達25年,惟產品設計特別,設有非保證終期紅利(只限退保或投保人身故才可提取);中銀人壽在三款產品之中,擁有最早保證回本年期(連保證退保價值),僅6年,但只於首5年派發年金為全保證,第6年開始結合保證及非保證收益。

以香港人均壽命85.3歲2來計,假設以上投保人年屆85歲時,合共收取年金25年,香港年金明顯取得較高保證回報,達153萬港元,每年收取61,200港元,即每月5,100港元。然而,若受保人早逝,所累積收取年金還少於已繳保費,受保人有否有損失?實際上,受益人將獲得保證身故賠償,以確保保證身故賠償及累積收取年金,超過已繳保費。

在這三個產品中,僅AXA安盛提供預期身故賠償。不過需要注意「預期」數字並非保證,實際金額可能因保險公司的投資表現而有所不同。

有產品設特別款項提取安排 以應付突發龐大醫療開支

隨著人口老齡化,退休人士對穩定現金流需求增加,但同時希望保持資金流動性,因為若長者面臨龐大醫療開支,或者需要資金應急。有年金產品特設靈活提取安排,例如香港年金計劃的「特別款項提取安排」,受保人最高可提取百分百已繳保費餘額支付醫療開支,免收提取費用,終身總提取上限為100萬元,而已繳保費餘額指扣除已收取年金金額後的剩餘保費。

另外,不同產品亦針對長者特殊需要設計額外保障,如AXA安盛設認知障礙保障,若被保人80歲前確診嚴重認知障礙症,每月支付相當於保證年金100%的關懷保障,為期10年;中銀人壽則設人生階段獎賞,當受保人經歷結婚、子女或孫子女出生等人生大事,派發相等於3個月保證收入的一筆過獎賞,上限兩次。

同場加映:保單逆按計劃 vs 即期年金

除了即期年金外,保單逆按計劃亦是退休人士獲取現金流的選擇。保單逆按計劃即是將現有壽險保單質押,向保險公司借貸,分期提取現金。

| 即期年金 | 保單逆按計劃 | |

| 資金來源 | 一次性投入新資金 | 運用原有保單價值 |

| 性質 | 資產轉換為現金流 | 本質屬於貸款 |

| 長壽風險 | 對沖長壽風險,活得越久領得越多 | 無終身保障,可能提前用盡現金 |

| 注意事項 | 年金並非為投保人靈活周轉大額資金而設 | 保單逆按計劃需留意保單價值及貸款利息,可能影響保單保障 |

兩者主要差異在於即期年金需投入一定資金購買,屬退休理財工具,能為投保人提供長期穩定現金流,有效對沖長壽風險;保單逆按計劃運用原有保單價值作抵押借貸,本質是貸款,無終身保障,可能提前用盡現金,亦要留意利息累積及對原有保單保障的影響。

事實上,選擇哪種方案需視乎個人情況而定,包括現有資產配置、流動性需求和風險偏好等因素。如對即期年金有興趣或需要更詳細的產品諮詢,歡迎WhatsApp聯絡10Life保險顧問查詢。

備註:

1.衞生防護中心- 一九七一年至二零二三年男性及女性出生時平均預期壽命

2.《AM730》社情特輯:福逾百歲、健享樂齡

3.本文最後更新日期:2025年8月18日

最後更新: 2026年2月2日

免責聲明

10Life 產品比較和 10Life 保險評分由獲保監局授權持牌保險經紀公司 10Life Financial Limited(保監局牌照號碼為FB1526)營運。10Life 產品比較和 10Life 保險評分乃根據產品資料、事實陳述以及數據,並以一般消費者作為對象,從而作出數學運算,並不受與保險公司任何形式之合作或所獲得之費用所影響。

10Life平台上之任何資訊(「10Life資訊」),包括但不限於產品比較、產品評分、網誌文章等,旨在向香港特别行政區(「香港」)境内人士發布,所有信息及服務對象為於身處香港境内人士,僅供一般教育及參考用途。10Life資訊無意,也不應被視為對任何保險、金融或投資產品進行受監管建議或專業建議、推薦、批准、認可、邀請或招攬。10Life資訊並沒有考慮閣下之個人需要,閱覽有關資料亦不應被視為正在進行個人合適性評估,且不足以構成任何購買保險產品決定的依據。購買任何保險產品或進行有關保險決定前,閣下應以保險公司提供的資料為準,自行進行研究,及/或尋求持牌保險中介人的獨立及專業意見。10Life資訊是以最大努力從不同渠道收集、驗證、更新而成。10Life集團及其附屬公司、關連人士、代理、董事、職員、員工將不會就有關資料引致的責任、索償或損失負上任何責任,亦概不保證或擔保有關資料之準確性、完整性和適時性。

所顯示保費資料尚未包括保險業監管局收取的保費徵費,並均四捨五入至港元個位數。

如閣下對 10Life 產品比較和 10Life 保險評分有任何意見,歡迎電郵至 enquiries@10life.com。