5星保險大獎

5星保險大獎

文章重點

1. 要實現保單早期的紅利相對容易

2. 過去表現不代表未來

3. 銷售比例欠透明,數據表達易混淆

【儲蓄壽險的盲點】100% 紅利實現率就冇得輸?

10Life 經常被問到,為什麼沒有將紅利實現率計算在儲蓄型終身壽險的評分內?根據保監 GN16 指引,由2017年1月起,保險公司須公開分紅產品於過去5年的紅利實現率。紅利乃預期回報,是非保證的,當中有多少水分,消費者難以判斷。所以,有業內人士形容 GN16 為保險公司的辣招,公開紅利實現率可遏止過份進取又不能兌現的紅利估算。新聞亦有報導,部分保險公司的紅利實現率強差人意。

無疑,公開紅利實現率為消費者提供更多資訊。但是,紅利實現率達90%甚至100%的產品,大家又真的可以100%放心嗎?

1. 要實現保單早期的紅利相對容易

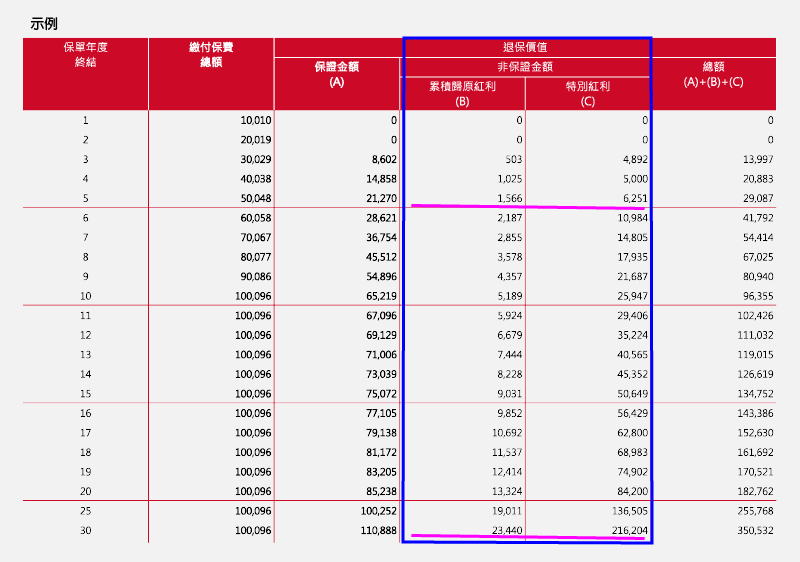

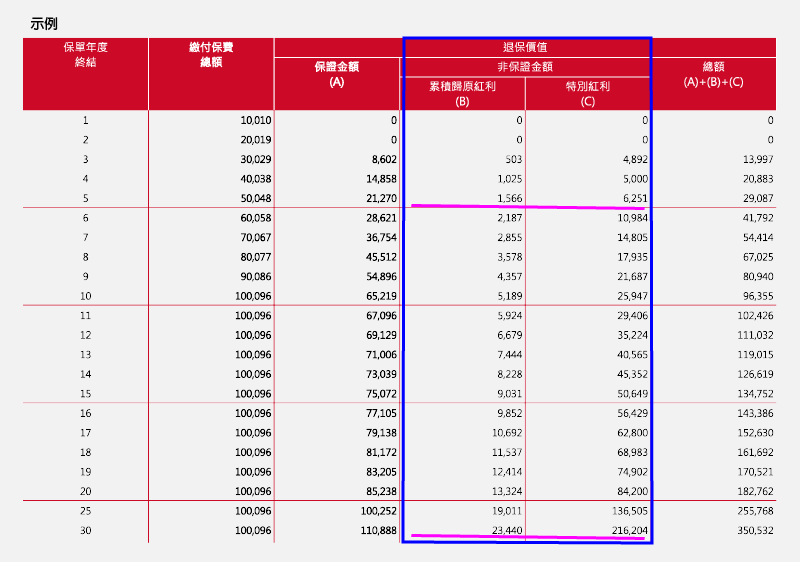

大部分保險公司現時只披露近年銷售的保險產品,當中只公開首幾個保單年度的紅利實現率﹙如歸原紅利、特別紅利﹚,但對於大部分供款期長的儲蓄壽險,回本期動輒也要10年以上,大部分紅利分佈在較後階段。保單年度越長,預期紅利越大。相對地,首幾個保單年度的預期紅利通常非常之少。以下面產品為例,第5年保單持有人已付$50,048,但退保時的預期紅利只得$7,817*,相對第30年的紅利$239,644*,早期的紅利實在太小。對於首5年如此些微的紅利,即使做足100%實現率,實際銀碼亦微不足道,反而,那些僅得50%左右的,才叫人大惑不解。

* 包括歸原紅利及特別紅利

2. 過去表現不代表未來

另外,紅利實現率只能反映過去的紅利表現。對於長線的儲蓄壽險,往後的預計紅利需視乎將來的經濟環境、保險公司的投資策略,過去不能代表未來。

3. 銷售比例欠透明,數據表達易混淆

有保險公司會羅列很多產品的紅利實現率。消費者需要留意,即使同一間公司,不同產品的紅利實現率都各有不同。可是,消費者不知道某產品在保險公司的銷售比例,這些數據有可能令消費者感到混淆。假設一間公司有5個產品,90%銷售來自同一個產品A,其紅利實現率很差,另外10%銷售來自其他4個產品,這些產品的紅利實現率達100%,由於銷售比例欠透明,消費者很可能誤會這間公司的整體紅利實現率都很好。

就現有保險公司所公開的數據,10Life 亦有推出紅利實現評分,方便讀者了解各保險公司的表現,但是大家要注意,評分並非萬能,以上提及的盲點亦能套用到評分之中。另外,若有大家任何保險有疑問,歡迎聯絡10Life的保險顧問,找出適合自己的儲蓄保險產品。

最後更新: 2026年2月2日

10Life 產品比較和 10Life 保險評分由獲保監局授權持牌保險經紀公司 10Life Financial Limited(保監局牌照號碼為FB1526)營運。10Life 產品比較和 10Life 保險評分乃根據產品資料、事實陳述以及數據,並以一般消費者作為對象,從而作出數學運算,並不受與保險公司任何形式之合作或所獲得之費用所影響。

10Life平台上之任何資訊(「10Life資訊」),包括但不限於產品比較、產品評分、網誌文章等,旨在向香港特别行政區(「香港」)境内人士發布,所有信息及服務對象為於身處香港境内人士,僅供一般教育及參考用途。10Life資訊無意,也不應被視為對任何保險、金融或投資產品進行受監管建議或專業建議、推薦、批准、認可、邀請或招攬。10Life資訊並沒有考慮閣下之個人需要,閱覽有關資料亦不應被視為正在進行個人合適性評估,且不足以構成任何購買保險產品決定的依據。購買任何保險產品或進行有關保險決定前,閣下應以保險公司提供的資料為準,自行進行研究,及/或尋求持牌保險中介人的獨立及專業意見。10Life資訊是以最大努力從不同渠道收集、驗證、更新而成。10Life集團及其附屬公司、關連人士、代理、董事、職員、員工將不會就有關資料引致的責任、索償或損失負上任何責任,亦概不保證或擔保有關資料之準確性、完整性和適時性。

所顯示保費資料尚未包括保險業監管局收取的保費徵費,並均四捨五入至港元個位數。

如閣下對 10Life 產品比較和 10Life 保險評分有任何意見,歡迎電郵至 enquiries@10life.com。