10Life Financial Limited

查询: enquiries@10life.com

电话: (852) 3705 1599

地址: 香港 湾仔 皇后大道东 109-115号 智群商业中心 16楼

旧保单到期,银行 “限时优惠” 随即上门

仓皇签署文件,资产申报离奇飙升

账户被大额扣款,才知晓自己已经背负贷款

银行称投诉 “无客观证据”,调查结果自相矛盾

然而,10Life 翻查相关文件,发现银行在 3 月底的回复存在多处自相矛盾:

1.资产夸大至近 2000 万,论据自我推翻:修正书将陈婆婆的净流动资产由约 500 万(2024 年)大幅上调至 1999 万元(2025 年),银行辩称因双方建立了 “超过一年的关系”;但实际上两人仅相识约半年,该说法不攻自破。

2.无视真实需求、诱导长者背负巨债:投保文件显示,年近 65 岁的陈婆婆投保目的为 “遗产及殓葬”。但香港没有遗产税,即便想要体面安葬,也无需 100 万美元的保额。而此次操作,让退休人士无端背负 543 万港元的保费融资贷款。

3.「无 WhatsApp 记录」被截图推翻:银行坚称双方仅通过 WhatsApp 问候、从不谈及保险;但当事人的截图清晰显示,工作人员在签单前一个多月就主动联系陈婆婆,推荐保单及优惠,直接推翻银行的说法。

10Life 介入协助 提出严正诉求

由于还款截止日期为 2026 年 6 月 30 日,情况刻不容缓。了解当事人的个案后,10Life 获得陈婆婆授权,向该银行高层发出正式投诉信,指出事件涉及多项潜在违规问题:包括资产申报不实、未妥善评估客户负担能力、涉嫌过度借贷,以及从未向客户讲解 21 天冷静期权利等。我们将持续跟进陈婆婆的个案,并做进一步报道。

10Life 提醒大家:保费融资 3 大注意要点

事主的个案,绝非个别事件,10Life 过往亦曾经多次收到相关协助。我们提醒读者必须留意以下警号:

1.「优惠」制造紧迫感:优惠看似吸引,但长者仍需充分了解产品,避免仓促决定

2.电子签署仓皇完成:在平板电脑上快速签署文件,容易「跳过」重要条款且未有充分讲解。

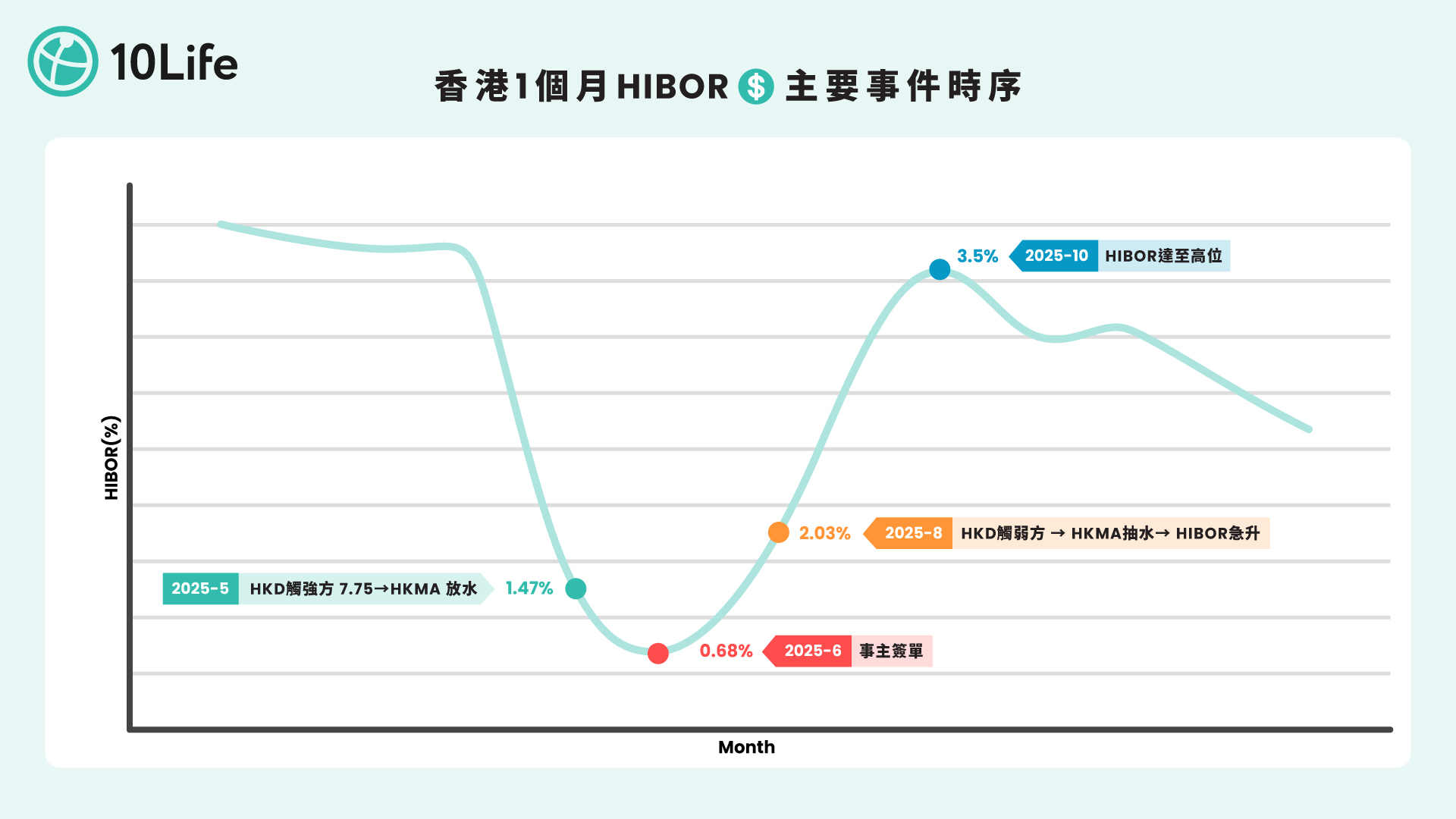

3.利率走势高度敏感:由于保费融资的利率是浮动的,假如借贷利率持续高企,利息负担过重,随时面临「Call Loan」风险。

10Life 致力为保险受害者据理力争

最后更新: 2026年6月5日

10Life Financial Limited (「10Life」、「我们」)旨在向香港特别行政区(「香港」)境内人士发布本文,文中提及所有信息及服务仅适用于身处香港境内人士。本文仅供一般教育及参考用途,并不构成任何投资或保险建议。资讯并没有考虑阁下之个人需要,阅览有关资料亦不应被视为正在进行个人合适性评估,亦不足以构成任何购买保险产品决定的依据。购买任何保险产品或进行有关保险决定前,阁下应以保险公司提供的资料为准,自己进行研究,及/或寻求香港持牌保险中介人的独立及专业意见。详情请参阅我们的使用条款 https://www.10life.com/zh-CN/terms