10Life Financial Limited

查詢: enquiries@10life.com

電話: (852) 3705 1599

地址: 香港 灣仔 皇后大道東 109-115號 智群商業中心 16樓

舊保單到期 銀行「限時優惠」隨即登門

倉皇簽署文件 資產申報離奇飆升

戶口被大額扣款 才知自己已借貸

銀行稱投訴「無客觀證據」 調查結果自相矛盾

10Life介入協助 提出嚴正訴求

10Life 提醒大家:保費融資3大注意位

10Life致力為保險苦主據理力爭

明明只想安穩收息,為何會無端淪為欠債500多萬的苦主?近期《東張西望》報道了一宗銀行涉嫌不良銷售個案,正正上演了這幕「理財變欠債」的噩夢。10Life團隊早前受邀接受《東張西望》訪問,為大眾拆解這個保費融資陷阱。

踏入退休之年,65歲的陳婆婆作為一間中型銀行的40年老客戶,一直只偏好穩陣的短中期儲蓄產品。然而在2025年中,她被銀行分行經理以8.5%回報引誘,在毫不知情下以「保費融資」方式,借入逾543萬港元購買儲蓄保險。對銀行40年的信任,最終卻換來一紙巨債,陳婆婆終日徬徨與自責。

舊保單到期 銀行「限時優惠」隨即登門

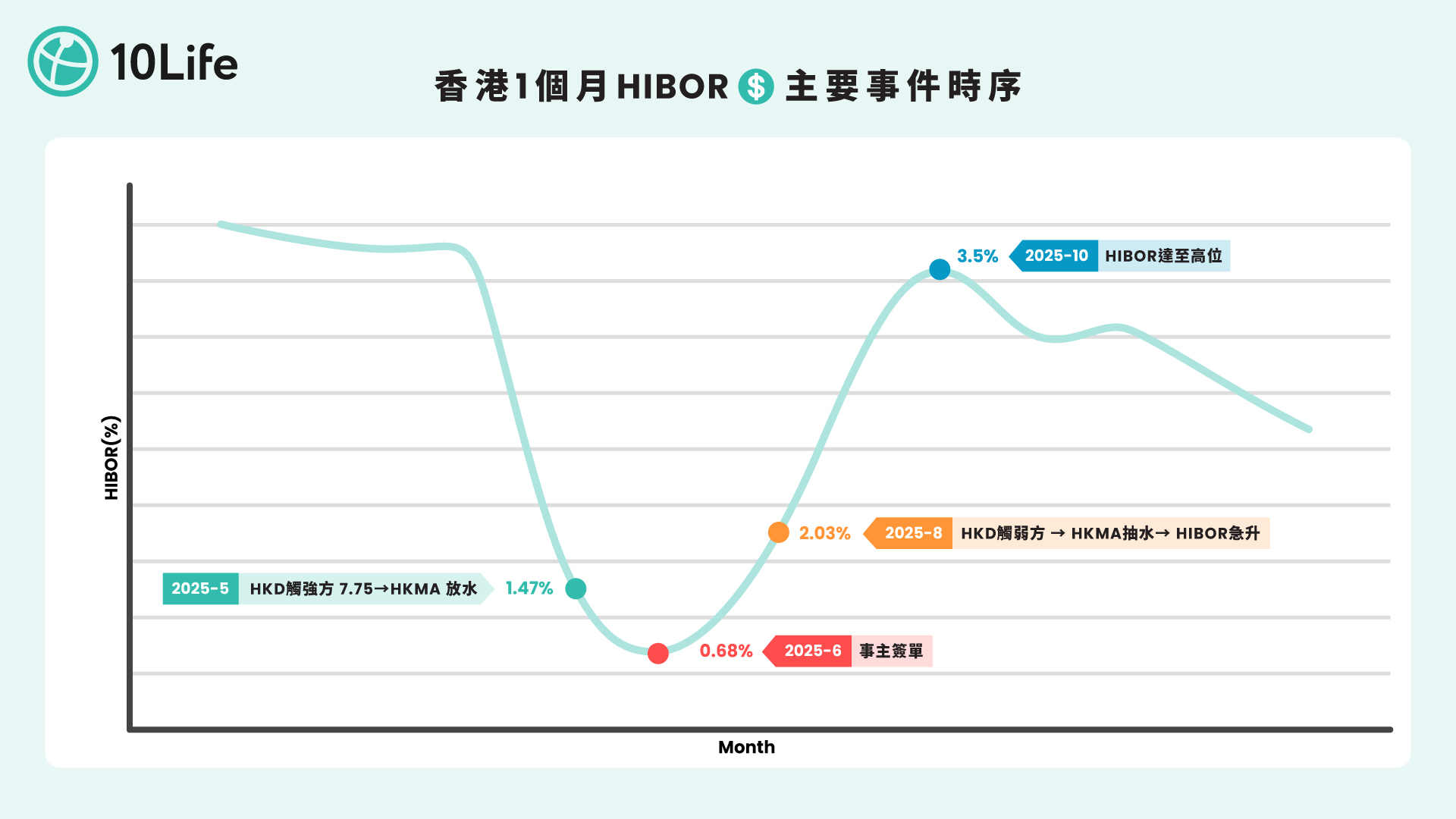

2025年6月,陳婆婆一份舊有的保單到期,期滿現金價值約130萬港元 。就在保單到期前,該銀行主動致電她,推銷一個「6%折扣優惠」及「每年8.5%回報」的保險計劃,並強調優惠只限6月底前投保 。

在分行經理游說下,她於2025年6月下旬親臨某區分行與分行經理會面 。過程中,分行經理以電腦熒幕展示8年可達每年8.5%回報率的計劃。對於一名已退休長者而言,回報頗有吸引力。

然而,這背後隱藏著一個沒有說清的關鍵——保費融資,其假設是,8年間一直處於極低息環境,以及分紅實現率達100%;這樣,退保時就可得到8.5%回報。然而,這保費融資貸款的利息會隨市場利率變動。陳婆婆投保時,正值2025年利率低位,但其後息口持續回升,令每月利息支出隨之急升。

倉皇簽署文件 資產申報離奇飆升

說回2025年6月簽單當日,陳婆婆於早上10時左右到達分行,同日中午,她要前往九龍求診,分行經理催促她下午折返銀行,同日辦理投保。究竟分行經理有沒有足夠時間去按監管機構的規定,解釋保單回報、保費融資的利率風險、並了解客戶的財務需要呢?陳婆婆憶述,整個簽署過程都在緊迫的時間下匆匆完成,所有文件都只是在平板電腦上快速簽署。

作為銀行40年客戶的陳婆婆,她信任銀行,在沒有深入了解產品的情況下,一天內簽下保費高達 100萬美元(約780萬港元)的終身壽險,當中牽涉一筆高達543萬港元的保費融資貸款 。

兩天後,銀行再要求陳婆婆返回分行,簽署由銀行職員手寫的「投保申請修正書」:因為她與客戶經理建立了超過一年的信任關係,所以願意披露更多資產,她的淨流動資產申報金額突然被「大幅上調」至1,999萬港元。

陳婆婆極力反駁,自己從來沒有1,999萬港元資產,該經理是2025年初才調職到該分行,哪裡得來超過一年的信任關係?其實,陳婆婆在一年前,也被游說投保了另一份儲蓄保險,當時申報的資產約500萬港元。

戶口被大額扣款 才知自己已借貸

簽單後近兩個月,陳婆婆在2025年8月發現銀行戶口被扣走9,207港元,金額超過她以為的每月定額7,800元供款。這時她這才知道,原來保單背後牽涉一筆巨額的保費融資貸款,自己早已錯過了21日冷靜期,失去無條件取消保單的機會。

這筆貸款屬浮息的,利率會隨市場變動而上落。根據陳婆婆提供的紀錄,她試過一個月要償還利息19,808港元。陳婆婆本身已退休,她的收入有限,還息壓力可想而知。

她向分行經理查詢時,對方還以「美國將會減息」作安撫。然而,利率並沒有回落。分行經理又再伺機推銷另一份基金,說基金收息可以用來還款,令陳婆婆大感無奈。

2025年10月,陳婆婆向分行經理表示希望取消保單,盡快停止每月沉重的利息負擔。然而,經理告知她,即使取消保單,她仍然需要繼續繳付餘下的貸款利息。當然,她當初自己真金白銀付出的保費也取不回,因為這是早期退保,退保價值會用來償還貸款的本金。

銀行稱投訴「無客觀證據」 調查結果自相矛盾

2026年1月,陳婆婆本人向銀行提出投訴,惟銀行於3月底作出的書面回覆指「無客觀證據」支持投訴。其後,她轉向《東張西望》求助,事件經節目報道後引起關注,10Life 亦在了解個案後介入協助,並獲得陳婆婆授權,代她向該銀行正式提出投訴。

然而,10Life 翻查相關文件,發現銀行於3月底的回覆存在多個自相矛盾之處:

10Life介入協助 提出嚴正訴求

由於還款死線為2026年6月30日,情況刻不容緩。在了解事主的個案後,10Life獲陳婆婆授權,向該銀行高層發出正式投訴信,指出事件涉及多項潛在違規關注:包括資產申報失實、未妥善評估客戶負擔能力、涉嫌過度借貸,以及從未向客戶解釋21日冷靜期權利等。我們將會繼續跟進陳婆婆的個案,並作出進一步的報道。

10Life 提醒大家:保費融資3大注意位

事主的個案,絕非個別事件,10Life過往亦曾經多次收到有關協助。我們提醒讀者必須留意以下警號:

再次提醒大家,若用保費融資,投保人需深入了解投保的產品,如有不明白,需尋求專業協助。一般儲蓄保險設有21日冷靜期,投保人在期限內取消保單,可以全數取回已付保費。

保費融資涉及槓桿風險,並不適合所有投資者,尤其是追求穩定被動收入的退休人士。投保前,務必主動索取書面說明,確認產品是否涉及借貸安排。

10Life致力為保險苦主據理力爭

市場上,大家除了購買保費融資產品要注意之外,其他保險產品都可能存在不少「伏」位。如果你遇到不良保險銷售、或者在索償時面對很大困難,歡迎 WhatsApp 37051599與10Life聯絡。

延伸閱讀:

【保費融資】高息環境做保費融資或要蝕錢離場

【保險診症室】做定期變借錢買儲蓄保險 銀行突Call Loan揭銷售陷阱

最後更新: 2026年6月4日

10Life 產品比較和 10Life 保險評分由獲保監局授權持牌保險經紀公司 10Life Financial Limited(保監局牌照號碼為FB1526)營運。10Life 產品比較和 10Life 保險評分乃根據產品資料、事實陳述以及數據,並以一般消費者作為對象,從而作出數學運算,並不受與保險公司任何形式之合作或所獲得之費用所影響。

10Life平台上之任何資訊(「10Life資訊」),包括但不限於產品比較、產品評分、網誌文章等,旨在向香港特别行政區(「香港」)境内人士發布,所有信息及服務對象為於身處香港境内人士,僅供一般教育及參考用途。10Life資訊無意,也不應被視為對任何保險、金融或投資產品進行受監管建議或專業建議、推薦、批准、認可、邀請或招攬。10Life資訊並沒有考慮閣下之個人需要,閱覽有關資料亦不應被視為正在進行個人合適性評估,且不足以構成任何購買保險產品決定的依據。購買任何保險產品或進行有關保險決定前,閣下應以保險公司提供的資料為準,自行進行研究,及/或尋求持牌保險中介人的獨立及專業意見。10Life資訊是以最大努力從不同渠道收集、驗證、更新而成。10Life集團及其附屬公司、關連人士、代理、董事、職員、員工將不會就有關資料引致的責任、索償或損失負上任何責任,亦概不保證或擔保有關資料之準確性、完整性和適時性。

所顯示保費資料尚未包括保險業監管局收取的保費徵費,並均四捨五入至港元個位數。

如閣下對 10Life 產品比較和 10Life 保險評分有任何意見,歡迎電郵至 enquiries@10life.com。