5星保險大獎

5星保險大獎

文章重點

甚麼是薪俸稅?

香港收入幾多要交稅?

甚麼時候會收到報稅表?

幾時要交稅?香港薪俸稅時間表

第一年工作要交稅嗎?

薪俸稅點計?計算公式及稅率

年薪 HK$500,000 要交幾多稅?計算例子

年薪 HK$800,000 要交幾多稅?計算例子

有甚麼慳稅方法?

報稅及交稅要注意甚麼?

常見問題

【香港薪俸稅2026】幾多收入要交稅?交稅時間、計算方法及慳稅貼士

不少打工仔每年收到俗稱「綠色炸彈」的報稅表時,都會開始關心幾個問題:年薪幾多才要交稅?幾時要報稅?幾時交稅?第一年工作是否需要交稅?

香港薪俸稅看似複雜,但只要理解基本免稅額、扣稅項目、稅率及交稅時間表,其實可以更容易掌握應繳稅款。今次 10Life 將一文拆解香港薪俸稅重點,包括收入幾多要交稅、薪俸稅計算方法、常見慳稅方法,以及首次報稅人士需要注意的事項。

甚麼是薪俸稅?

薪俸稅是香港針對個人工作收入徵收的稅項。凡因在香港工作、受僱或擔任職位而獲得的收入,一般都可能需要申報薪俸稅。

常見需要申報的收入包括:

- 薪金

- 花紅

- 佣金

- 津貼

- 代替假期的工資

- 僱主提供居所的租值

- 董事袍金

- 退休人士的退休金

薪俸稅按課稅年度計算,即每年 4 月 1 日至翌年 3 月 31 日。稅款會按兩種方法計算,包括累進稅率及標準稅率,稅務局一般會採用較低的稅款金額徵收。

香港收入幾多要交稅?

很多人都會問:「年薪幾多要交稅?」答案可先參考個人基本免稅額。

以 2025/26 課稅年度為例,個人基本免稅額為 HK$132,000。如全年收入低於 HK$132,000,一般毋須繳交薪俸稅。

由 2026/27 課稅年度起,個人基本免稅額將增至 HK$145,000。

不過,即使年薪高於基本免稅額,也不代表一定要繳交很多稅款。因為計算薪俸稅時,仍可扣除其他適用的免稅額及扣稅項目,例如:

- 已婚人士免稅額

- 子女免稅額

- 供養父母或祖父母免稅額

- 強積金強制性供款

- 合資格延期年金保單保費

- 可扣稅強積金自願性供款

- 自願醫保保費

- 居所貸款利息

- 認可慈善捐款

因此,是否需要交稅,不能只看年薪金額,還要視乎個人家庭狀況及可扣稅項目。

甚麼時候會收到報稅表?

稅務局一般會在每年 5 月起陸續寄出個別人士報稅表。以 2025/26 年度為例,個別人士報稅表於 2026 年 5 月 4 日發出。

一般納稅人收到報稅表後,須於 1 個月內提交。如以電子方式報稅,通常可自動獲得 1 個月寬限期。

如果是首次報稅人士,由於稅務局需要先設立稅務檔案,報稅表的寄發時間未必與一般納稅人相同。通常在僱主提交相關僱員資料後,稅務局會再寄出報稅表。

如已收到報稅表,即使該年度沒有收入,或收入低於免稅額,亦應按時提交報稅表,避免因遲交而被罰款。

幾時要交稅?香港薪俸稅時間表

報稅與交稅並不是同一件事。一般流程是先報稅,再等稅務局評稅,之後才收到繳稅通知書。

以下是一般薪俸稅時間表,可作參考:

交稅重要日子 | 進度 |

| 5月 | 稅務局寄出報稅表 |

| 6月 | 紙本報稅表截止提交;網上報稅一般可延至 7 月4 日 |

| 10月 | 通常收到評稅及繳稅通知書 |

| 翌年1月 | 繳交第一期稅款 |

| 翌年4月 | 繳交第二期稅款 |

實際報稅及交稅日期會因個別情況而有所不同,應以稅務局發出的報稅表及繳稅通知書為準。

第一年工作要交稅嗎?

第一年工作是否要交稅,要視乎全年收入及免稅額而定。

如果剛開始工作,未必會立即收到稅單。一般情況下,僱主會向稅務局提交僱員資料,稅務局再判斷是否需要向該人士發出報稅表。收到報稅表後,需要按時申報該課稅年度的收入。

舉例而言,如果第一年工作只做了數個月,全年收入低於該年度的基本免稅額,一般未必需要繳交薪俸稅。不過,如收到報稅表,仍然需要按時填寫及提交。

相反,如果第一年工作收入已超過基本免稅額,扣除相關免稅額及扣稅項目後仍有應課稅入息,便可能需要繳交薪俸稅。

需要留意的是,薪俸稅通常會包括暫繳稅。首次收到稅單時,金額有機會比預期高,因為當中可能包括上一年度的最終稅款,以及下一年度的暫繳稅。

薪俸稅點計?計算公式及稅率

香港薪俸稅主要有兩種計算方法:

方法一:以累進稅率計算

累進稅率會先扣除扣減項目及免稅額,再按不同稅階計算稅款。

計算公式如下:

應課稅入息實額 = 入息總額 - 扣除總額 - 免稅額總額

應課稅入息實額 | 稅率 |

首50,000港元 | 2% |

再50,000港元 | 6% |

再50,000港元 | 10% |

再50,000港元 | 14% |

餘額 | 17% |

方法二:以標準稅率計算

標準稅率會以入息淨額計算,不會扣除個人免稅額。

計算公式如下:

入息淨額 = 入息總額 - 扣除總額

以 2025/26 年度為例,標準稅率為:

入息淨額 | 稅率 |

年入500萬港元或以下: | 2% |

超過 500萬港元 的部分 | 6% |

稅務局一般會比較兩種方法,並採用較低的稅款金額徵收。

以上截圖來自稅務局計算薪俸稅網站

如果想更精確地了解自己的實際應繳稅款,可善用稅務局提供的簡單稅款計算機,快速計算出薪俸稅或個人入息課稅的金額。以上例子僅供參考。

年薪 HK$500,000 要交幾多稅?計算例子

假設陳先生為單身人士,年薪 HK$500,000,沒有額外收入,只享有基本免稅額,並已作強積金強制性供款 HK$18,000。

項目 | 金額 |

入息總額 | HK$500,000 |

扣除強積金強制性供款 | HK$18,000 |

入息淨額 | HK$482,000 |

扣除基本免稅額 | HK$132,000 |

應課稅入息實額 | HK$350,000 |

按累進稅率計算:

稅階 | 稅款 |

首 HK$50,000 x 2% | HK$1,000 |

其後 HK$50,000 x 6% | HK$3,000 |

其後 HK$50,000 x 10% | HK$5,000 |

其後 HK$50,000 x 14% | HK$7,000 |

餘額 HK$150,000 x 17% | HK$25,500 |

| 合計 | HK$41,500 |

按標準稅率計算:

HK$482,000 x 15% = HK$72,300

由於累進稅率計算的稅款較低,陳先生最終應繳薪俸稅為 HK$41,500。以上例子未計算任何一次性稅務寬減,實際應繳金額應以稅務局評稅結果為準。

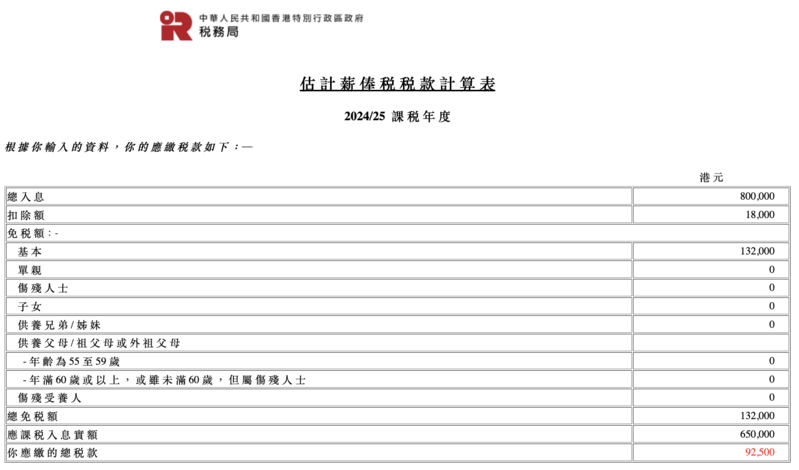

年薪 HK$800,000 要交幾多稅?計算例子

假設張小姐為單身人士,年薪 HK$800,000,沒有額外收入,只享有基本免稅額,並已作強積金強制性供款 HK$18,000。

項目 | 金額 |

入息總額 | HK$800,000 |

扣除強積金強制性供款 | HK$18,000 |

入息淨額 | HK$782,000 |

扣除基本免稅額 | HK$132,000 |

應課稅入息實額 | HK$650,000 |

按累進稅率計算:

稅階 | 稅款 |

首 HK$50,000 x 2% | HK$1,000 |

其後 HK$50,000 x 6% | HK$3,000 |

其後 HK$50,000 x 10% | HK$5,000 |

其後 HK$50,000 x 14% | HK$7,000 |

餘額 HK$150,000 x 17% | HK$76,500 |

| 合計 | HK$92,500 |

按標準稅率計算:

HK$782,000 x 15% = HK$117,300

由於累進稅率計算的稅款較低,張小姐最終應繳薪俸稅為 HK$92,500。以上例子僅供參考,實際稅款應以稅務局評稅結果為準。

有甚麼慳稅方法?

香港設有多種免稅額及扣稅項目,納稅人可按個人情況申請,以減低應課稅入息。以下是較常見的慳稅方法。

1. 申請合資格免稅額

除個人基本免稅額外,如符合相關條件,亦可申請其他免稅額,例如已婚人士免稅額、子女免稅額、供養父母或祖父母免稅額等。

不同免稅額有不同申請條件,例如受養人年齡、居住安排及供養要求等,報稅前應先了解相關資格。

2. 扣除強積金強制性供款

打工仔每月作出的強積金強制性供款,一般可作薪俸稅扣除。僱員可在報稅時填報相關金額,減低應課稅入息。

3. 善用「扣稅三寶」

「扣稅三寶」,其實是指合資格延期年金保單(QDAP、扣稅年金)、可扣稅強積金自願性供款(TVC)及自願醫保計劃(VHIS)這三款保險產品,均可以獲得稅務扣減。當中,QDAP 及 TVC 合共每年最高可享 HK$60,000 扣稅額;VHIS 則每名受保人每年最高可扣稅 HK$8,000。

不過,扣稅產品未必適合所有人。投保或供款前,應考慮個人現金流、保障需要、投資年期、退保風險及長遠財務目標。想下一年可以慳稅,現在就要超前部署!即刻搵10Life 保險顧問了解「扣稅三寶」,幫你輕鬆鎖定慳稅優勢。

延伸閱讀:【2026年扣稅年金全攻略】分析年金扣稅產品(年金期10年) 即睇年金點慳稅、邊間回報高!

【扣稅神器】扣稅年金最快幾時回本 想扣稅扣到盡可以點?

4. 申請居所貸款利息扣除

如自住物業有按揭貸款,並符合相關條件,可申請居所貸款利息扣除。扣除年期及上限會受稅務條例限制,申請前應先確認相關要求。

5. 申報認可慈善捐款

向獲豁免繳稅的慈善機構作出的認可捐款,在符合條件下亦可扣稅。一般需要保留正式收據,以便日後查核。

報稅及交稅要注意甚麼?

1. 收到報稅表後要準時提交

收到報稅表後,即使沒有收入或收入低於免稅額,仍應按時提交。遲交報稅表有機會被罰款,嚴重情況甚至可能被檢控。網上報稅最遲是7月4日。

延伸閱讀:【首次報稅教學】報稅表點填?即睇填寫步驟及教學懶人包

【報稅2026】如何申請網上報稅?即睇「稅務易 eTax」開戶4大步驟及報稅教學

2. 保留收入及扣稅紀錄

報稅時應保留薪金紀錄、僱主發出的薪酬資料、強積金供款紀錄、保費收據、捐款收據及其他扣稅證明文件。這些文件有助核對報稅資料,亦方便日後稅務局查核。

3. 留意暫繳稅安排

薪俸稅稅單通常包括最終稅款及暫繳稅。暫繳稅是根據上一年度收入估算下一年度稅款,因此首次收到稅單時,金額可能較預期高。

如收入大幅下降、失業、退休或有其他合資格原因,可按稅務局要求申請緩繳暫繳稅。

4. 不要忽略兼職或 freelance 收入

無論是全職、兼職、freelance 或自僱收入,只要屬於應課稅收入,均應如實申報。即使收入以現金、轉數快或銀行過數形式收取,亦不代表毋須申報。

常見問題

香港收入幾多要交稅?

以 2025/26 課稅年度計算,個人基本免稅額為 HK$132,000;由 2026/27 課稅年度起,基本免稅額將增至 HK$145,000。如全年收入低於相關年度的基本免稅額,一般毋須繳交薪俸稅。不過,實際稅款仍要視乎個人入息、扣稅項目及免稅額而定。

年薪 HK$132,000 以下是否不用交稅?

以 2025/26 課稅年度計算,年薪 HK$132,000 或以下一般毋須繳交薪俸稅。不過,如收到報稅表,即使沒有收入或毋須交稅,仍應按時提交報稅表。

2026/27 年度基本免稅額是多少?

由 2026/27 課稅年度起,個人基本免稅額將增至 HK$145,000。已婚人士免稅額、子女免稅額及部分供養父母或祖父母免稅額亦會相應調整。

幾時要報稅?

稅務局一般會在每年 5 月寄出個別人士報稅表。一般納稅人須於報稅表發出日期起 1 個月內提交;如以電子方式報稅,通常可自動獲得 1 個月寬限期。

幾時要交薪俸稅?

薪俸稅一般在收到評稅通知書後繳交,通常分兩期繳付,第一期多在翌年 1 月,第二期多在翌年 4 月。實際日期應以稅務局發出的繳稅通知書為準。

第一年工作要交稅嗎?

第一年工作是否要交稅,要視乎全年收入及扣稅後的應課稅入息而定。如果收入低於基本免稅額,一般未必需要交稅;如收入超過免稅額,扣除相關項目後仍有應課稅入息,便可能需要繳交薪俸稅。

年薪 HK$500,000 要交幾多稅?

如以單身人士、只享有基本免稅額及扣除 HK$18,000 強積金強制性供款作例子,2025/26 年度應繳薪俸稅約為 HK$41,500。實際金額仍要視乎個人免稅額、扣稅項目及稅務寬減而定。

Freelance 或兼職收入需要交稅嗎?

需要。無論全職、兼職、freelance 或自僱收入,只要屬於應課稅收入,均應如實申報。是否需要繳稅,則視乎全年總收入、扣除項目及免稅額而定。

本文最後更新日期:2026年5月29日

最後更新: 2026年6月5日

10Life 產品比較和 10Life 保險評分由獲保監局授權持牌保險經紀公司 10Life Financial Limited(保監局牌照號碼為FB1526)營運。10Life 產品比較和 10Life 保險評分乃根據產品資料、事實陳述以及數據,並以一般消費者作為對象,從而作出數學運算,並不受與保險公司任何形式之合作或所獲得之費用所影響。

10Life平台上之任何資訊(「10Life資訊」),包括但不限於產品比較、產品評分、網誌文章等,旨在向香港特别行政區(「香港」)境内人士發布,所有信息及服務對象為於身處香港境内人士,僅供一般教育及參考用途。10Life資訊無意,也不應被視為對任何保險、金融或投資產品進行受監管建議或專業建議、推薦、批准、認可、邀請或招攬。10Life資訊並沒有考慮閣下之個人需要,閱覽有關資料亦不應被視為正在進行個人合適性評估,且不足以構成任何購買保險產品決定的依據。購買任何保險產品或進行有關保險決定前,閣下應以保險公司提供的資料為準,自行進行研究,及/或尋求持牌保險中介人的獨立及專業意見。10Life資訊是以最大努力從不同渠道收集、驗證、更新而成。10Life集團及其附屬公司、關連人士、代理、董事、職員、員工將不會就有關資料引致的責任、索償或損失負上任何責任,亦概不保證或擔保有關資料之準確性、完整性和適時性。

所顯示保費資料尚未包括保險業監管局收取的保費徵費,並均四捨五入至港元個位數。

如閣下對 10Life 產品比較和 10Life 保險評分有任何意見,歡迎電郵至 enquiries@10life.com。