5星保險大獎

5星保險大獎

文章重點

透視主流醫療保障的利弊與市場缺口

醫療保險推陳出新 為大眾提供應對方案

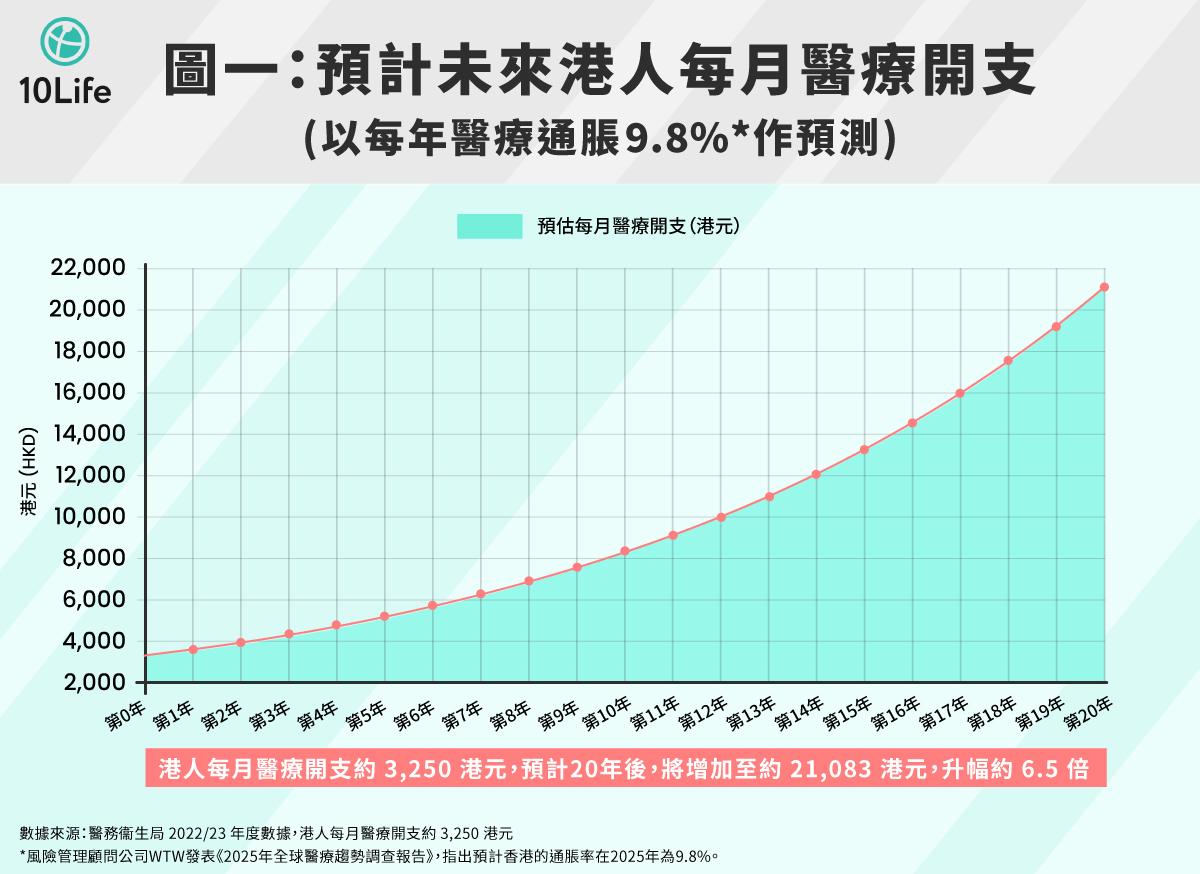

醫保保費隨年齡增長遞增 投保時需留意長遠負擔能力

【醫保困局】需要醫保但又怕保費貴?市場正覓新出路

人生就像一場漫長的馬拉松,醫療保障則是那雙讓我們無論遇到碎石路還是泥濘地,都能穩步前行的跑鞋。若是可能,我們都希望選擇最頂級、保護性最強的名牌跑鞋,這就好比市場上那些高端醫保。

要使這雙頂級跑鞋能應付一生的賽程,「維護費」(保費)並非人人可以負擔得來。隨著賽程的推進(年齡增長),我們的體力(收入)到了後半段可能逐漸下降,而保費卻節節上升,維護這雙跑鞋的成本可能不知不覺成了我們前行路上的絆腳石。如果大家已跑到人生的後半程,步伐變得沉重,壓力也隨之而來,會否考慮調整策略,輕裝上陣,尋找既化算又有效的醫療保障,讓自己在賽道上跑得更遠、更安心?

透視主流醫療保障的利弊與市場缺口

不少醫保計劃一直以全面覆蓋為目標,希望可以全數保障私營醫院的醫療開支。但在高醫療通脹下,「羊毛出自羊身上」,高保障背後,客戶即要承受高保費、保障難以持續的風險。

有些沒有買醫保的人仍然覺得可以完全依賴公營醫院。雖然公營醫院住院費低廉,但它有兩大隱憂:首先,電腦斷層掃描(CT)及磁力共振掃描 (MRI) 等非緊急影像檢測的輪候時間可長達數月甚至數年1,可能令患者延誤黃金治療期、或者患者需自費往私營醫院進行檢測;其次,許多治療癌症的新型標靶藥、「通波仔」用的血管支架等關鍵治療需自費,費用動輒數萬至數十萬港元2,可能為患者帶來沉重的財務負擔。

目前市場上的主流醫保產品均可報銷公營及私營醫院的治療、藥物開支。一種是保障額及保費同樣高的高端醫保,另一種是逐個分項設賠償限額及整體保額有限的傳統醫保,但在高醫療通脹下,兩者的保費升幅將同樣驚人。

然而,即使市民能夠承擔高昂保費,仍需通過「核保」這一關。因為中老年市民不論想選擇哪種方案,在投保時才發現,自己的身體狀況可能已無法通過保險公司的核保要求,最終被拒於醫療保障的大門之外。

醫療保險推陳出新 為大眾提供應對方案

面對着醫療通脹導致保費難以持續、公營醫療存在保障缺口、以及中老年人投保困難等客戶痛點,保險公司需尋找應對方案。富衛近期推出新款醫保產品「人仁保醫療保險計劃」3(下稱「人仁保」), 旨在透過「按醫院類型」的創新分類,平衡「周全保障」與「保費可持續性」之間的矛盾。

針對不同客群的需求,人仁保設有三個保障級別,各自定位不同:

- 「入門級別」:此級別專為預算有限的普羅大眾而設,每保單年度每傷病保額高達50萬港元。產品為被保人提供基本醫療保障,核保簡易4,保費亦相對更容易負擔。此級別全數保障5被保人入住香港公營醫院的住院及手術費用。同時,計劃以共同保險6模式為香港公營醫院的自費藥物及醫療項目,以及因漫長輪候時間而轉介至私營醫療機構進行的指定影像檢測提供保障。

- 「昇華級別」:此級別在「入門級別」的基礎上,進一步將保障範圍擴展至中國內地及澳門的公私營醫院,以應對日益增長的跨境醫療需求,每保單年度每傷病保額高達85萬港元。

- 「薈亞級別」:此級別在「昇華級別」的基礎上,進一步將網絡覆蓋亞洲所有公私營醫院(包括香港、澳門及中國內地),每保單年度每傷病保額高達100萬港元。「薈亞級別」透過共同保險6模式保障一系列亞洲私營醫院住院及手術所衍生的醫療費用,提升保費吸引力,讓保費持續保持相宜實惠。投保人更可隨時選擇調低至其他保障級別,而無需重新核保,靈活實現不同人生階段對醫療保障的需求。

另外,只要子女投保「薈亞級別」,可為父母添加與「入門」的保障相近的自選保障7,而且父母毋需任何健康核保或親身簽署投保,特別應對中老年群體「年輕時未投保,年長後難承保」的痛點。

同時,人仁保配備FWD Care大灣區醫護管理團隊8,提供全程支援與協助,以解決客戶可能不熟悉內地醫療體系而遇到的就醫疑難。人仁保更提供環球住院或日間手術現金保障,以減輕日常開支壓力。

醫保保費隨年齡增長遞增 投保時需留意長遠負擔能力

人仁保以「按醫院類型分類」及「共同保險6模式」的特點來平衡保障與保費。我們嘗試觀察不同年齡層的平均保費及其變化,以一籃子的市場醫保產品,與人仁保「薈亞級別」作比較 (見表一)。提提大家,表一為單純保費對比,旨在提供不同類型的醫保產品之保費升幅作參考,而各款醫保產品的保障及條款不盡相同,消費者需要留意。

表一:市場醫保平均年保費與人仁保「薈亞級別」平均年繳保費對比

(假設被保人為男性,並以零墊底費、普通房級別、亞洲區域,且不設分項賠償限額投保醫療保險。表一為單純保費對比,各款醫保產品的保障及條款不盡相同)

| 實際年齡 | 市場醫保平均年保費* (港元) | 人仁保「薈亞級別」平均年繳保費 (港元) |

| 45-54歲 | $16,845 | $5,488 |

| 55-64歲 | $28,687 | $9,035 |

| 65-74歲 | $53,846 | $15,974 |

| 75-84歲 | $85,259 | $28,359 |

| * 市場醫保平均年保費的計算來自7款醫保,分別為藍十字「愛自己」自願醫保計劃、保柏家互通醫療保障計劃(計劃B)、Bupa Hero 非凡自願醫保計劃 (精選)、信諾國泰優越醫療保(計劃1)、信諾自願醫保系列-靈活計劃(優越)、富衛倍衛您醫療計劃及宏利晉悅自願醫保靈活計劃 (智選) 。 以上保費計算根據標準保費,未包括任何附約保費、保費折扣及保費徵費。 保費資料最後更新日期:2025年11月19日 | ||

從上表可見,市場醫保平均年保費隨年齡增長而急劇攀升。在45至54歲時,年繳保費約16,845港元,對不少家庭尚可負擔;但到了75至84歲,保費已飆升至約85,259港元,顯然對一般家庭造成沉重負擔。若再計及醫療通脹,未來負擔將更為沉重。相比之下,人仁保「薈亞級別」在各年齡階段的平均年繳保費,僅為市場醫保平均年保費的三分之一。

是次選用「薈亞級別」作對比,正是因為上述比較項目與篩選出的市場產品相似,具備較大可比性。當然,此數據旨在揭示行業趨勢,僅供參考,而非斷言各產品優劣。值得深思的是,面對醫療通脹與人口老化,消費者單靠「買最貴」或「只靠公營醫院」的方法,都未必是長久之計。而創新的醫療產品設計,透過「每保單年度每傷病賠償機制」、「按醫院類型分類」及「共同保險6模式」,提供了另一種平衡保費與保障的取向,為消費者提供截然不同的選擇。

不過,任何方案都伴隨取捨,消費者仍須一併考量保障範圍、醫院網絡、理賠機制與自付比例等因素。在投保時,應以個人的實際醫療需求與長遠財務承擔能力作為考量,仔細審視產品的具體保障,才能選出最適合自己的長線方案。

備註:

1.資料來源:醫院管理局《關鍵績效指標報告》2025年3月。

2.資料來源:Now 新聞《公院300病人年付逾40萬藥費 醫衞局研重症治療費封頂機制》2024年6月26日。

3.資料來源:人仁保醫療保險計劃 | 富衛香港

4.投保時只需回答3條簡單健康問題 (適用於下次生日年齡為1至65歲之人士)。有關核保要求、條款及細則,請參閱完整的核保問題。

5. 全數保障是指不設分項賠償限額,並為合資格費用及其他費用的實際金額,及受每傷病每保單年度保障總額所規限。全數保障只限於醫療所需的醫療服務所招致的合理及慣常收費或開支。

6.共同保險是指保單權益人必須按指定比率分擔的合資格費用。為免存疑,共同保險並非指在實際費用超出相關條款及保障賠償限額的情況下,保單權益人需支付的任何差額。

7.父母之家添守護選項為保單權益人於投保人仁保醫療保險計劃(保障級別: 薈亞)時選擇的自選保障。於父母之家添守護選項下已支付的任何保障金額將不被計入本計劃下任何適用的保障限額,並且不會影響本計劃的被保人可獲得的保障及/或無索償保費折扣的資格。

8.此服務由第三方服務供應商提供並不保證續訂。保險公司並不會就其所提供的醫療諮詢、意見、服務或治療之行為、疏忽或遺漏承擔責任。

9.本文最後更新日期:2025年11月19日

上述產品資料不包括保單的完整條款及受相關計劃之條款及細則約束,有關上述產品特點、保障權益及完整之條款、不保事項及主要產品風險詳情,請參閱富衛網站、相關產品小冊子及保單條款。客戶須成功通過財務需要分析,以確定被推介之保險產品符合其保險需要。

最後更新: 2026年2月2日

10Life 產品比較和 10Life 保險評分由獲保監局授權持牌保險經紀公司 10Life Financial Limited(保監局牌照號碼為FB1526)營運。10Life 產品比較和 10Life 保險評分乃根據產品資料、事實陳述以及數據,並以一般消費者作為對象,從而作出數學運算,並不受與保險公司任何形式之合作或所獲得之費用所影響。

10Life平台上之任何資訊(「10Life資訊」),包括但不限於產品比較、產品評分、網誌文章等,旨在向香港特别行政區(「香港」)境内人士發布,所有信息及服務對象為於身處香港境内人士,僅供一般教育及參考用途。10Life資訊無意,也不應被視為對任何保險、金融或投資產品進行受監管建議或專業建議、推薦、批准、認可、邀請或招攬。10Life資訊並沒有考慮閣下之個人需要,閱覽有關資料亦不應被視為正在進行個人合適性評估,且不足以構成任何購買保險產品決定的依據。購買任何保險產品或進行有關保險決定前,閣下應以保險公司提供的資料為準,自行進行研究,及/或尋求持牌保險中介人的獨立及專業意見。10Life資訊是以最大努力從不同渠道收集、驗證、更新而成。10Life集團及其附屬公司、關連人士、代理、董事、職員、員工將不會就有關資料引致的責任、索償或損失負上任何責任,亦概不保證或擔保有關資料之準確性、完整性和適時性。

所顯示保費資料尚未包括保險業監管局收取的保費徵費,並均四捨五入至港元個位數。

如閣下對 10Life 產品比較和 10Life 保險評分有任何意見,歡迎電郵至 enquiries@10life.com。